中商情报网讯:在中国,视频内容的变现方式包括三种,具体为内容授权、内容营销及内容订阅。内容是整个视频内容市场的基础,优质内容能够产生丰厚的授权收入,进而产生内容营销及内容订阅等更广泛的收入来源。

市场现状

近年来,中国视频内容市场规模一直保持增长趋势,2021年市场规模达4514亿元,同比增长21.38%。由于需求的增长,预计未来将继续保持增长,2022年市场规模将达5397亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

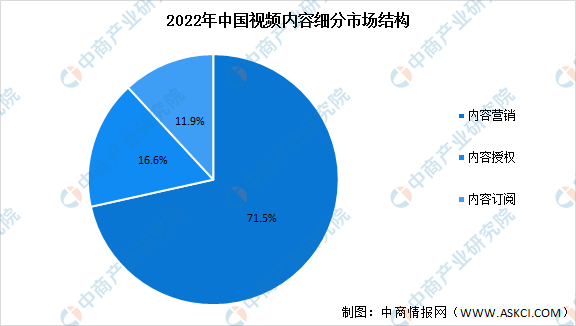

视频内容的变现方式包括三种,具体为内容营销、内容授权及内容订阅,2021年视频内容行业中内容营销占比最多,达71.5%。内容授权和内容订阅占比分别为16.6%和11.9%。

数据来源:弗若斯特沙利文、中商产业研究院整理

驱动因素

1.顶级参与者有更多机遇

制作精品内容为极其复杂而全面的工作。视频内容市场集中度不断提高,顶级参与者拥有绝大多数的优质作品。归功于经验积累、品牌认同、资本积累、发行渠道关系及与人才的稳定合作,于未来,顶级参与者预期将占有更大的市场份额。

2.多元化变现渠道

短视频、内容营销、IP衍生品授权等多元化、新的变现渠道的出现,推动了视频内容行业的发展。随着中国视频内容市场的进一步成熟,该行业的主要参与者有能力进一步扩大其产品组合并使其收入来源多样化。例如,剧集制作公司可以通过授权优质IP衍生品和提供内容营销服务,进一步将其内容变现。

3.中国原创内容将覆盖更多海外观众

不断增长的观众群和可扩展性日益提高的网络发行平台推动泛亚洲市场视频内容的进一步增长。面对日益激烈的竞争,国际及国内的领先网络视频平台参与者纷纷转向泛亚洲市场,希望通过精品视频内容争夺该市场。中国内容制作公司凭借对亚洲文化的深入理解、市场资源和经验相对于其他地区的竞争对手具有竞争优势。

更多资料请参考中商产业研究院发布的《中国视频内容行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖南省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖南省文旅行业市场前景预测及未来发展趋势报告

2022-2028全球及中国高温真空烧结炉行业研究及十四五规划分析报告

2022-2028全球及中国高温真空烧结炉行业研究及十四五规划分析报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)