三、模拟芯片行业现状分析

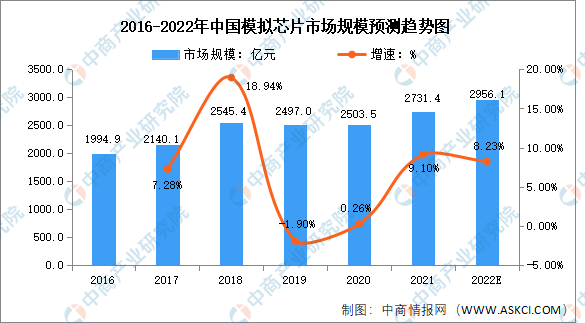

1.市场规模总体增长稳定

随着社会发展与工业体系的完善提升,我国市场对模拟芯片的需求量逐步扩大,模拟芯片作为消费终端、汽车和工业的重要元器件,其产业地位将稳步提升,并迎来高速发展。数据显示,中国模拟芯片市场规模由2016年的1994.9亿元增长至2020年的2503.5亿元,年均复合增长率为5.8%。中商产业研究院预测,2022年我国模拟芯片市场规模将达2956.1亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

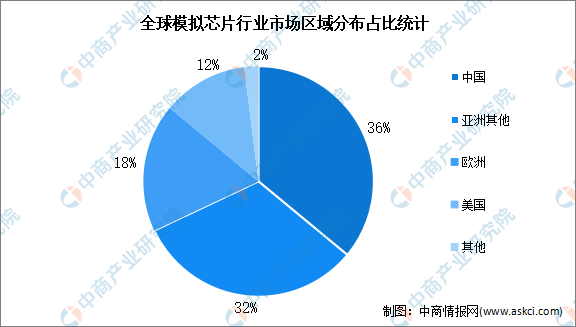

2.市场区域分布

中国作为目前全球最大的电子产品生产及消费市场,消费电子领域的巨大需求带动了国内模拟芯片产业的飞速发展。目前,中国已经成为全球最大的模拟芯片市场,占比达36%,其次是亚洲其他国家,占比为32%,第三是欧洲、美国,占比分别为18%、12%。

数据来源:中商产业研究院整理

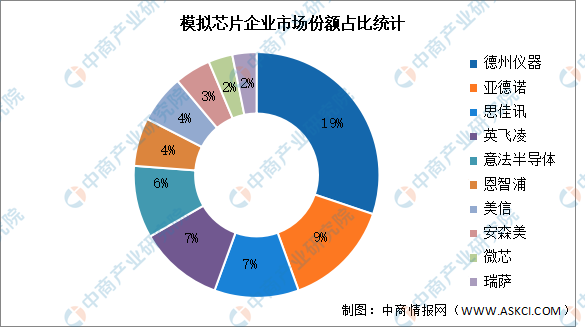

3.竞争格局分析

模拟芯片行业起步于欧美等发达国家,多年的发展使得境外厂商在技术积累、客户资源、品牌效应等方面形成巨大优势。目前,模拟集芯片市场依然由境外企业主导。从销售额来看,德州仪器、亚德诺、思佳讯、英飞凌市场份额较高,全球市场占有率分别达19%、9%、7%、7%。其次是意法半导体、恩智浦、美信,市场占有率分别为6%、4%、4%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017-2027全球及中国模拟芯片行业深度研究报告

2017-2027全球及中国模拟芯片行业深度研究报告

2022-2027年中国模拟芯片行业发展趋势与投资格局研究报告

2022-2027年中国模拟芯片行业发展趋势与投资格局研究报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)