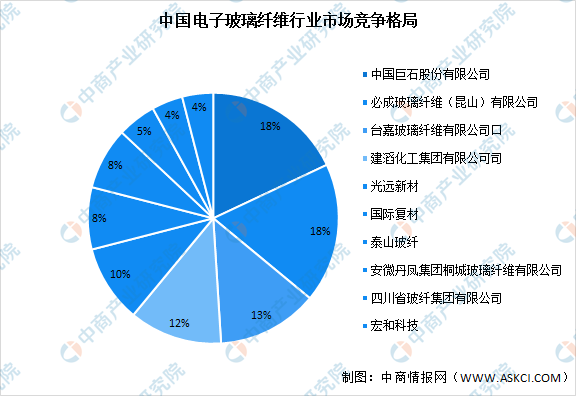

数据来源:卓创资讯、中商产业研究院整理

行业发展前景

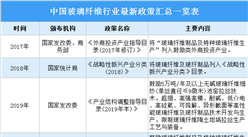

1、国家的产业政策支持

材料工业是国民经济的基础产业,为鼓励和支持玻纤产业的发展,国家出台了一系列产业政策进行大力扶持,为行业发展创造了有利的市场环境。2016年3月中国玻璃纤维工业协会、中国复合材料工业协会发布《纤维复合材料工业“十三五”发展规划》,其中明确提出“推进高性能玻璃纤维发展,重点发展耐碱、低介电、扁平纤维、超细电子纤维及超薄电子布等功能玻璃纤维,加快研发智能、绿色的生产制造技术,推动高强高模玻璃纤维以及热塑性复合材料产业化”。2016年11月国务院发布的《“十三五”国家战略新兴产业发展规划》中明确提出:“扩大高性能纤维、先进无机非金属材料等规模化应用范围,逐步进入全球高端制造业采购体系。”

2018年11月,国家统计局发布《战略性新兴产业分类(2018)》,将玻璃纤维及玻纤制品列入《战略性新兴产业分类》目录中。2019年11月,国家发改委发布《产业结构调整指导目录(2019年本)》,将超细、高强高模、耐碱、低介电、高硅氧、可降解、异形截面等高性能玻璃纤维及玻纤制品技术开发与生产列入鼓励类。2019年12月,中国工信部发布《重点新材料首批次应用示范指导目录(2019年版)》将电子级超细玻璃纤维列为关键战略材料。以上一系列产业鼓励政策的推出,对电子级玻璃纤维行业的健廉发展提供了良好的政策指引和制度保障,对行业内企业的持续稳定经营带来了积极影响。

2、随着5G移动通信技术在全球的普及,将会带动电子布的旺盛需求

电子布用作增强材料,浸上由不同树脂组成的胶粘剂而制成覆铜板,作为印刷电路板中的常用板材,是电子工业重要的基础材料。电子布的市场应用空间由通讯、汽车电子、消费电子等终端领域的市场决定。5G时代,无线信号将向更高频段延伸,由于基站覆盖区域与通信频率成反比,因此基站密度和移动数据计算会大幅增加。5G基站数量将会达到4G时代的2倍,此外还有约10倍数量的小基站,用于解决弱覆盖、覆盖盲点问题。互联网数据中心(IDC)和通信基站的增加会带来高速印刷电路板的巨大需求。5G的通信频段会增加射频前段元器件数量,需使用大面积多层印刷电路板及高频高速基材,单个基站印刷电路板的价值量也会大幅提升。随着5G的建设和全球推广,电子布将面临良好的发展机遇。

3、我国拥有完整的产业链和世界上最大的电子布消费市场

近年来,我国已是全球电子级玻璃纤维第一生产大国,印刷电路板第一制造大国,是全球最大的电子产品生产基地,也是全球主要的电子产品消费市场,全球规模较大的电子信息行业的企业大部分都在中国设立了生产基地。一方面,完整、贯通的产业链使得原材料采购快捷且运输成本低,另一方面,由于贴近下游客户,销售渠道广阔、响应时间短,中国的广阔市场为电子级玻璃纤维行业的发展壮大提供了有力支持。

更多资料请参考中商产业研究院发布的《中国电子玻璃纤维行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国玻璃纤维行业市场调研与投资机会研究报告

2016-2021年中国玻璃纤维行业市场调研与投资机会研究报告

2019-2023年玻璃纤维行业发展机遇及“十三五”战略规划指导报告

2019-2023年玻璃纤维行业发展机遇及“十三五”战略规划指导报告

2016-2021年中国玻璃纤维行业市场调查与投资前景研究报告

2016-2021年中国玻璃纤维行业市场调查与投资前景研究报告

2022年1-9月中国钻石进口数据统计分析

2022年1-9月中国钻石进口数据统计分析