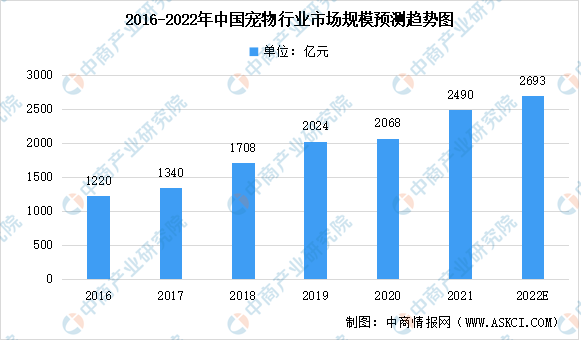

中商情报网讯:近年来,人们对于宠物陪伴的精神需求日渐凸显。我国宠物行业起步晚、发展快,随着居民消费水平提高、政策支持等因素推动,养宠群体持续扩大,2015年起我国宠物行业高速发展。根据《2021年中国宠物行业白皮书》的数据显示,2021年我国城镇宠物(犬猫)消费市场规模达到2490亿元,同比增长20.58%,增速已恢复至疫情前水平。2017-2021年复合增长率为16.8%。随着宠物家庭渗透率和行业成熟度的持续提升,我国宠物行业市场规模呈现稳步上升的态势,预计2022年我国宠物行业市场规模将达2693亿元。

数据来源:2021年中国宠物行业白皮书、中商产业研究院整理

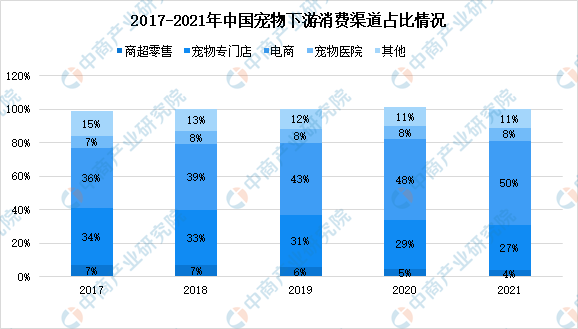

宠物下游消费渠道

宠物行业产业链条围绕宠物生命周期展开,覆盖食品、用品、医疗、洗美等多种需求。宠物消费渠道中,2021年电商渠道占比升至50%。整体来看,我国宠物行业主要销售渠道为线下宠物专门店和电商平台,二者合计占比约80%,其中电商平台快速增长,占比由2017年的36%增至2021年的50%,渠道变革趋势明显,布局线上渠道成为行业各厂商的主要突围方向。

数据来源:欧睿,浙商证券、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国宠物行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国宠物屋行业市场调研与投资机会研究报告

2016-2021年中国宠物屋行业市场调研与投资机会研究报告

2020-2025年中国宠物食品行业市场调查与投资前景研究报告

2020-2025年中国宠物食品行业市场调查与投资前景研究报告

2016-2021年中国宠物项圈行业市场调查与投资前景研究报告

2016-2021年中国宠物项圈行业市场调查与投资前景研究报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)