三、中游分析

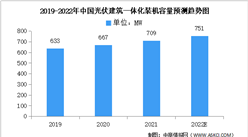

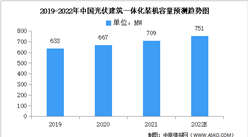

1.装机容量

我国为实现“双碳”目标,积极推动包括建筑光伏在内的绿色产业发展。自“十四五”开始,国家推出了包括“整县推进”在内的一系列分布式光伏建设政策。同时近十年来光伏组件价格的大幅下降减少了建筑光伏建设的成本,国家政策与市场价格的双重驱动下,建筑光伏市场前景可期。2021年中国光伏建筑一体化装机容量为709MW,同比增长6.2%,预计2022年将达751MW。

数据来源:中国光伏行业协会、中商产业研究院整理

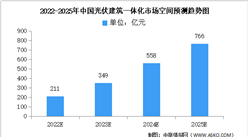

2.市场空间

光伏建筑一体化,受到各项政策支持,未来市场空间有望不断增长。预计光伏建筑一体化市场空间将在2022年达到211亿元,2026年达766亿元。

数据来源:中商产业研究院整理

3.存量市场空间

由于存量建筑的改造无法一蹴而就,假设这些存量装机面积每年释放1%用于改造,则改造比例逐渐增加至2030年的10%。假设存量建筑改造的光伏建筑一体化(BIPV)装机效果增速较低,基于此预测可推得BIPV存量市场空间。预计2022年存量市场空间将达20亿元,2025年增长至100亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年光伏建筑一体化+互联网市场运营模式研究报告

2019-2023年光伏建筑一体化+互联网市场运营模式研究报告

2019-2023年互联网+光伏建筑一体化市场运营模式分析报告

2019-2023年互联网+光伏建筑一体化市场运营模式分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)