中商情报网讯:近年来,各国/地区LED照明产业一直处于快速发展阶段,在全球化的背景.下,各国/地区发布了各种政策法规大力推动LED照明行业发展。各国/地区对于准入要求各不相同,有安全方面准入要求、电磁兼容方面准入要求,也有能效方面准入要求等,对行业新进入者而言,存在较高的壁垒。

一、LED照明市场现状

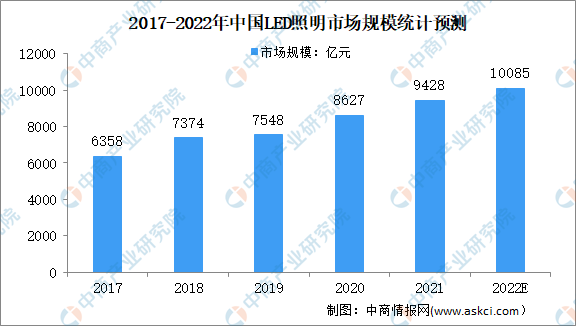

1.LED照明市场规模

数据显示,我国LED照明行业市场规模逐年增长。由2017年6358亿元增至2020年8627亿元,年均复合增长率为10.7%。中商产业研究院预测,2022年我国LED照明行业市场规模可达10085亿元,同比增长7.0%。

数据来源:CSA、中商产业研究院整理

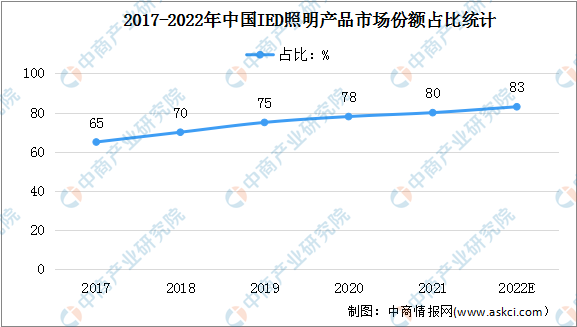

2.LED照明产品市场份额

我国LED照明市场在经历前期的高速增长后,渗透率快速提升。中国LED照明产品市场份额从2017年的65%增长至2021年的80%。预计2022年中国LED照明产品市场份额将进一步提升,市场份额达83%。

数据来源:CSA、中商产业研究院整理

二、LED照明行业壁垒

1.产品开发壁垒

商业照明和工业照明需要满足客户“引导消费行为”和“促进品牌建设”的需求,因此照明产品的设计和开发需要建立在充分了解客户对产品定位和功能特点的基础上,结合客户所处的应用场景、文化习俗和消费行为特征等因素,利用自身的技术能力、案例经验,进行针对性的产品差异化设计。因此,LED照明行业的潜在进入者即使在照明产品设计方面具备一定技术、经验和人才储备,还需经过长时间对所服务下游行业经营特点进行经验积累,把握客户的消费习惯,方能满足客户对商业照明和工业照明的综合设计能力要求,因此进入LED照明行业存在产品开发壁垒。

2.资质认证壁垒

欧洲、美国、日本、澳大利亚等海外市场一直是我国LED照明产品出口企业的主要市场,不同国家/地区对进入本地区销售的LED照明产品有着不同的标准要求。同时,资质认证程序所需认证周期较长,前期认证投入成本较大。随着LED照明技术的成熟,LED照明产品应用将越来越普遍,为确保市场销售的LED照明产品安全性,不同国家/地区相应法规和认证标准也将不断提升,对行业潜在进入者形成资质壁垒。

3.配套服务壁垒

商业照明和工业照明客户注重产品尤其是差异化产品的配套服务,产品定位、方案设计、应用场景分析、销售的过程服务和售后质量保障等因素都是影响客户对产品提供商选择的重要考量指标。LED照明行业潜在进入者往往因缺乏经验造成配套服务能力不足,导致其服务质量在市场竞争中处于劣势,进而面临服务能力壁垒。

4.技术创新壁垒

LED照明技术持续革新,智能化技术应用领域不断发展,对照明产品提供商的技术创新能力和前瞻预判能力提出了更高的要求。行业内优质企业不断加大技术和产品开发的力度,改进产品的生产工艺和流程,提高产品的生产效率和质量,引领行业的发展趋势。因此行业的潜在进入者如对技术创新和产品开发经验积累不足,在市场竞争中往往会处于劣势地位。

5.规模及资金壁垒

经过多年的高速成长,我国LED照明行业已经步入成熟期,市场竞争日趋激烈。现阶段,LED照明灯具行业具有规模效应,大型制造企业不仅可以通过集中采购、规模化生产和供货,有效降低生产成本,还可以通过产品设计案例的积累与沉淀,大大降低光学设计、工业设计等方面的成本,并提高生产效率,形成竞争优势。此外,LED照明企业生产组织能力、设备自动化能力也会直接影响产品质量及产能的提升,往往需要投入大量资金,加之LED照明产业的技术迭代速度较快,后续还需要在产品、工艺研发和设计领域持续大量投入。因此对行业内中小型企业及新进入企业而言,形成了较高的规模壁垒及资金壁垒。

6.人才壁垒

LED照明行业属于知识和技术密集型行业,对研发团队的综合要求较高,除了要掌握一般的光学、电学、自动控制、数据处理与机械加工知识外,还要熟悉光度学与色度学理论,同时还需了解照明行业、发光材料行业以及LED照明行业的相关技术和发展。此外,LED照明企业市场销售人员以及其他与技术相关的岗位均需要具有较强的专业知识背景和能力。随着LED照明企业逐步向照明方案提供商、产品供应商、系统集成商一体化方向发展,往往需要多领域、多专业、经验丰富的复合型人才。对于市场中的新进入者,需要通过较长时间的学习、积累和磨合才有可能打造出强有力的研发和销售专业人才团队。

更多资料请参考中商产业研究院发布的《中国LED照明行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年LED照明行业深度分析与“十三五”战略规划研究报告

2019-2023年LED照明行业深度分析与“十三五”战略规划研究报告

2016-2021年中国LED照明O2O市场发展前景研究报告

2016-2021年中国LED照明O2O市场发展前景研究报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)