中商情报网寻讯:智能座舱是指配备了智能化和网联化的车载产品,从而可以与人、路、车本身进行智能交互的座舱,是人车关系从工具向伙伴演进的重要纽带和关键节点。是基于智能化、万物互联化大背景下的新型车内应用场景,为驾驶者提供高效且具科技感的驾驶体验。

市场规模稳定增长

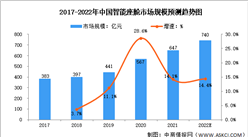

随着我国经济的增长,居民消费能力提高,中国消费市场升级,智能座舱使用数量扩大,市场规模不断增长。数据显示,我国智能座舱市场规模由2017年的383亿元增长至2021年的647亿元,年均复合增长率达14.01%。中商产业研究院预测,2022年我国智能座舱行业市场规模将达740亿元,智能座舱行业发展空间广阔。

数据来源:ICVTank、中商产业研究院整理

竞争格局分析

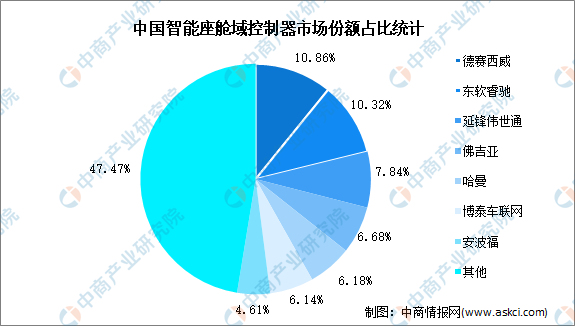

(1)域控制器市场份额占比分析

从智能座舱行业域控制器市场分额占比来看,德赛西威占比最高,达到10.86%;其次是东软睿驰,占比为10.32%;延锋伟世通、佛吉亚、哈曼占比分别达7.84%、6.68%、6.18%。整体来看,我国智能座舱域控制器市场较分散。

数据来源:中商产业研究院整理

(2)HUD市场份额占比分析

从智能座舱行业HUD市场份额占比来看,我国智能座舱HUD市场主要由海外供应商主导,日本精机与大陆分别拥有33.3%和27%的市场份额。电装、台湾怡利、江苏泽景市场份额占比分别为20%、9.1%、3.6%。国内企业未来市场空间较大。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国智能座舱行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2025年中国智能座舱行业市场供需趋势及发展战略研究预测报告

2021-2025年中国智能座舱行业市场供需趋势及发展战略研究预测报告

2022-2027年中国智能座舱产业发展趋势分析及投资风险预测报告

2022-2027年中国智能座舱产业发展趋势分析及投资风险预测报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)