中商情报网讯:我国软磁铁氧体的生产起步于20世纪50至60年代。受益于家电产业链的带动,20世纪80至90年代我国软磁铁氧体的工业化生产得到高速发展,企业数量不断增加,产量规模迅速扩大。国外知名磁性材料生产企业亦逐渐加大在我国投资建厂的力度,带动我国磁性材料生产规模、生产技术和产品性能的提升。

全球磁性材料产量

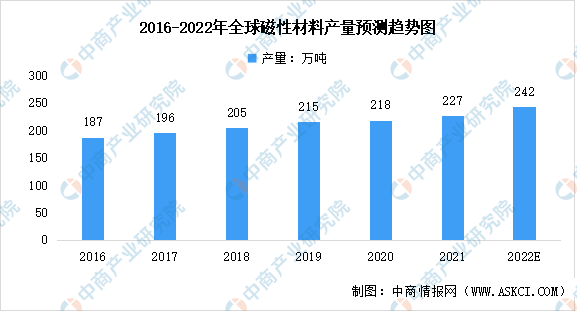

软磁铁氧体材料属于磁性材料的一种,磁性材料是国民经济生产过程中重要的基础性材料,广泛应用于电子、电力、信息、机械、交通、新能源、医疗卫生、国防军工等领域,用于存储和传输电能。数据显示,全球磁性材料产量由2016年的187万吨增长至2021年的227万吨,复合年均增长率为4.0%。中商产业研究院预测,2022年全球磁性材料产量将达242万吨。

数据来源:QYResearch、中商产业研究院整理

发展前景

1.下游应用需求快速增长促进行业发展

与其他软磁材料相比,软磁铁氧体在材料中高频损耗和技术成熟度具备一定竞争优势,终端应用场景广泛,其用途的基础性和普遍性使其需求增长呈现出较为稳定的特征;同时,近年来伴随新能源汽车、光伏发电、5G通讯等行业迅速发展,下游电子化场景的增加带动电子磁性元件需求量的增加,对于磁性材料的性能要求也更高,新兴应用场景将成为软磁铁氧体未来重要的需求增长点,高性能、高可靠度、高环境适应性的软磁铁氧体将迎来更广阔的增长空间。

2.产业政策支持为行业提供发展机遇

软体铁氧体材料作为电子元器件产品产业链上游的关键电子材料,高性能的软磁铁氧体对制造业体系产业升级具备重要的战略性意义,长期受到国家产业政策的有利支持。国家工信部发布的《基础电子元器件产业发展行动计划(2021-2023年)》中明确要在磁性材料等电子元器件上游配套关键产业实现技术突破,重点发展高磁导率、低磁损耗的软磁元件。产业政策的支持将促进电子元器件及电子材料产业规模扩大、技术水平提升,行业内大型企业综合竞争力的增强。

3.智能制造水平提升促进行业进步

“工业4.0”、“中国制造2025”强调通过现代信息技术促进制造业产业升级,智能制造是制造业发展的长期重要方向。近年来,我国智能制造技术水平不断提升,智能化、信息化、自动化和工业化进一步融合。针对研发活动、生产制造、内部管控、营销服务等环节的智能化、信息化和自动化改造,有利于行业内企业提升产品一致性,提高生产效率,降低生产成本,改善生产环境。同时,智能管控体系能够实现生产过程的数据可视化、设备可视化,积累大量生产原始数据,能够推动企业对于各项生产环节进行研究和改进,加速新材料、新生产工艺的迭代升级。

更多资料请参考中商产业研究院发布的《中国软磁铁氧体行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球与中国仓库机器人市场现状及未来发展趋势

2022-2028全球与中国仓库机器人市场现状及未来发展趋势

2022-2028中国仓储机器人市场现状研究分析与发展前景预测报告

2022-2028中国仓储机器人市场现状研究分析与发展前景预测报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)