4.上能电气

上能电气股份有限公司的主营业务是电力电子设备的研发、生产、销售;公司的主要产品包括光伏逆变器、有源滤波器及储能双向变流器等。

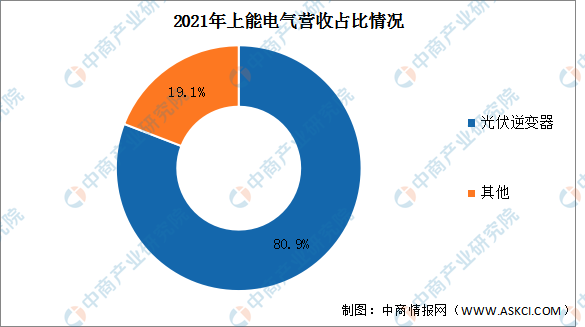

2022年第一季度实现运营商然2.18亿元,同比增长36.25%;实现归母净利润0.16亿元,同比增长持平。2021年光伏逆变器实现营收8.83亿元,占比达80.9%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.华为

华为率先将30多年积累的数字信息技术与光伏跨界融合,推出领先的智能光伏解决方案。在发电侧,将Al、云等新ICT技术与光伏进一步深度融合,打造“高效发电、智能营维、安全可靠、电网友好”的智能光伏电站,助力光伏成为主力能源。

华为是光伏逆变器行业代表龙头企业,在全球市场占据领先地位。2021年华为总营收超过6000亿元,其中光伏逆变器业务营收占比不超过10%,华为主营组串式光伏逆变器产品。

五、光伏逆变器行业发展前景

1.产业政策扶持

产业政策和相关行业标准的鼓励和引导是光伏发电及光伏逆变器行业发展的重要推力。产业政策和相关行业标准有利于推动光伏发电市场以及光伏逆变器等产品应用市场,形成有利于产业持续健康发展的市场环境,推动光伏逆变器行业下游需求的扩大。2021年,国家能源局发布《关于2021年风电、光伏发电开发建设事项的通知》,2021年全国风电、光伏发电量占全社会用电量的比重达到11%左右,后续逐年提高,到2025年达到16.5%左右。2030年非化石能源占一次能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿千瓦以上。

2.可再生资源对传统能源的替代趋势日益明显

随着环保意识的加强,能源结构改革的迫切需求,可再生资源对传统能源的替代趋势日益明显,光伏行业的高景气度可长期延续。为了早日实现碳达峰和碳中和,践行我国向国际社会的郑重承诺,我国“十四五”规划和2035远景目标建议中也提出,“中国将推动能源清洁低碳安全高效利用,加快新能源、绿色环保等产业发展,促进经济社会发展全面绿色转型”。

3.光伏发电成本的持续下降

受益于持续的技术进步以及产业规模的扩大,光伏发电已经成为越来越多国家成本最低的能源发电方式。在装机成本不断下降的背景下,光伏发电性价比不断提升,全球平价市场正在逐步扩大,推动光伏行业规模增加,进一步推动技术创新、降本增效,进而形成产业良性循环。在此背景下,光伏逆变器等光伏产业细分产品领域中的行业厂商通过选用更具性价比的功率器件、优化电路设计等方式,实现能效改善,推动了相关产品的成本下降以及应用规模的扩大,与行业整体形成良性互动。

更多资料请参考中商产业研究院发布的《中国光伏逆变器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国光伏逆变器市场前景及投资发展战略研究报告

2016-2021年中国光伏逆变器市场前景及投资发展战略研究报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球与中国仓库机器人市场现状及未来发展趋势

2022-2028全球与中国仓库机器人市场现状及未来发展趋势

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)