中商情报网讯:射频前端芯片指的是将无线电信号通信转换成一定的无线电波形,并通过天线谐振发送出去的电子器件,主要应用在基站和手机等移动通信设备中。射频前端芯片是通信设备核心,具有收发射频信号的重要作用,其决定了通信质量、信号功率、信号带宽、网络连接速度等诸多通信指标。射频前端芯片产品包括射频开关、滤波器、功率放大器(PA)、低噪放(LNA)、双工器等。

手机射频前端芯片平均使用量

射频前端芯片主要应用于手机、基站等通讯系统,随着5G网络的商业化推广,射频前端芯片产品的应用领域会被进一步放大。根据赛迪顾问统计,5G时代单部智能手机的射频前端芯片使用数量将继续上升,单部旗舰4GLTE智能手机的射频前端成本为18美元,而单部5G智能手机的射频前端成本将达到30-35美元。

数据来源:赛迪顾问、中商产业研究院整理

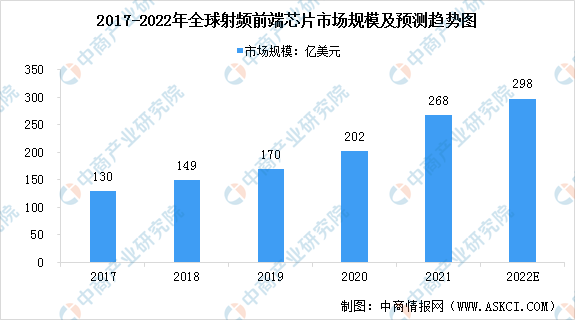

全球射频前端芯片市场规模

伴随着5G、物联网的加速发展,2020年全球射频前端芯片的市场规模快速增长至202亿美元,增速为18.82%。2021年是射频前端芯片市场规模爆发的一年,疫情等因素促进智能手机等智能终端出货量上升,同时全球各国积极布局5G基站建设,全球射频前端芯片市场规模预计将达到268亿美元,较2020年增长32.67%。后疫情时代,虽远程办公、远程教育等应用需求放缓,但通讯技术的发展将有利于射频前端芯片行业规模的持续扩大,同时随着智能家居、车载电子等领域需求不断提升,预计2022年,全球射频前端芯片市场规模将达到298亿美元。

数据来源:赛迪顾问、中商产业研究院整理

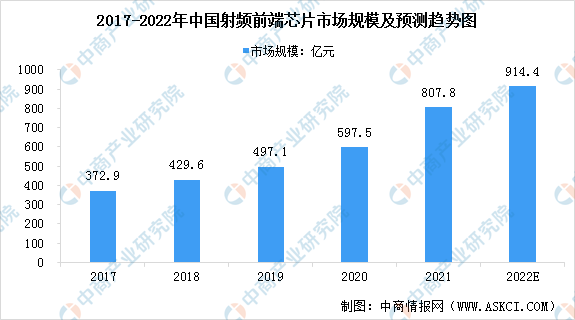

中国射频前端芯片市场规模

全球射频前端芯片市场主要被欧美厂商占据,中国生产厂商目前主要在射频开关和低噪声放大器等产品上实现技术突破,并逐步实现进口替代。射频前端芯片行业因产品广泛应用于移动智能终端,行业战略地位逐步提升,中国射频前端芯片行业迎来巨大发展机会,在全球市场的占有率有望大幅提升。2020年,中国正式进入5G商用时代,在相关新兴领域蓬勃发展以及国家政策大力扶持的双重驱动下,中国射频前端芯片市场规模达到597.50亿元,同比增长20.20%。2022年,中国射频前端芯片市场规模继续保持高速增长,预计达到914.4亿元。

数据来源:赛迪顾问、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国射频前端芯片市场规模行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年生物芯片行业发展机遇及“十三五”战略规划指导报告

2019-2023年生物芯片行业发展机遇及“十三五”战略规划指导报告

2016-2021年中国生物芯片行业发展分析及投资研究报告

2016-2021年中国生物芯片行业发展分析及投资研究报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)