中商情报网讯:由于在工业、农业、交通、国防以及人们用电部门中,大多数采用低压供电,因此电器元件的质量将直接影响到低压供电系统的可靠性。预计未来我国低压电器国产替代趋势将更加明显,低压电器市场集中度提高。

一、低压电器市场现状

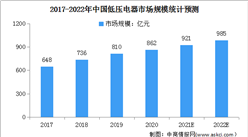

1.低压电器市场规模

随着疫情后经济的复苏、“双碳”、数字化等重大趋势,我国房地产、工业、电网、基础设施都呈现出较强的增长态势。数据显示,我国低压电器市场规模从2017年的648亿元增长至2020年的862亿元,2020年较2019年增长52亿元,同比增长6.4%。中商产业研究院预测,2022年我国低压电器市场规模将达985亿元。

数据来源:《中国低压电器市场白皮书》、中商产业研究院整理

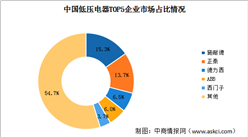

2.低压电器行业竞争格局

目前,我国低压电器元件行业市场化程度较高,但集中度较低。低压电器生产企业数量众多,主要集中在浙江、江苏、北京等地。按体量排序可以将低压电器分为5个梯队,第一级别为100-150亿级别企业,包含施耐德及正泰,两企业均在建筑行业占据较大份额,其他领域施耐德优势行业集中在基础设施、工业及工业OEM,正泰则更多行业并行发展。

从国内低压市场Top5品牌的市占率来看,施耐德市场份额位居第一位,市场占比为15.3%;其次为正泰,市场占比为13.7%。

数据来源:中商产业研究院整理

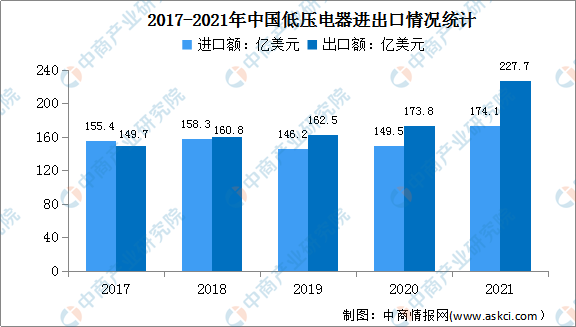

3.低压电器进出口情况

近年来,我国低压电器产品进出口贸易相对稳定,由于新能源和智能电网的大力开发对可靠稳定的中、高端低压电器产品构成有着较大的需求,2021年我国低压电器产品进出口情况同比增长较快。数据显示,2021年我国低压电器产品累计出口227.7亿美元,创历史新高,同比增长31.1%,较2019年同期增长40.1%;进口额为174.1亿美元,同比增长16.4%,较2019年同期增长19.1%。

数据来源:中国海关、中商产业研究院整理

二、低压电器行业发展趋势

1.国产替代趋势明显,行业市场集中度提高

目前,全球低压电器领域运营的外资代表企业以施耐德、ABB、西门子三家为主,内资则以正泰、良信、常熟三家为代表;国际贸易则以加西亚、三信国际为代表。

在OEM领域,份额超80%的非智能低压元器件国产厂商已实现深度替代;建筑的横向领域、公商建及传统的工业领域等不需要涉及连续用电的领域,国产厂商替代程度更深、份额更大;而在基础设施的高端领域、OEM的智能制造领域及部分新兴工业领域,随着国产低压电器厂商的技术水平不断提升,国产化替代加速推进,为我国本土企业提供了新机会。

预计未来我国低压电器国产替代趋势将更加明显,以国产龙头为代表快速替代外资企业,尤其是替代中小品牌的外国企业。同时,低压电器市场集中度将提高。

2.低压电器市场技术飞速发展

电网领域发电侧光伏和风电高速发展以及重工业、电力、化工等均开始智能化改造,带动低压电器市场技术发展。光伏“十四五”装机规划超400GW,风电新增装机5000万KW。住宅方面,新增如电动汽车,充电桩等用电设备,家庭用户用电智能化,高端楼宇进入智能楼宇阶段,智能电网技术发展成为大趋势。

3.配网投资增速推动低压电器销售增长

国内低压电器市场与电力事业的发展是紧密相连的。当前,国家加大了一次配电、二次配电及新能源的投资,国家全面提升电力系统的智能化水平,加快推进能源全领域、全环节智慧化发展,与智慧城市发展相适应。优化电力需求侧管理,加快智能电网建设,提高电网与发电侧、需求侧的交互响应能力。预计国内电网建设的飞速发展,也将为低压电器行业发展带来广阔的空间。

更多资料请参考中商产业研究院发布的《中国低压电器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国低压电器行业市场前景与投资战略研究报告

2016-2021年中国低压电器行业市场前景与投资战略研究报告

2016-2021年中国低压电器行业市场调查与投资前景研究报告

2016-2021年中国低压电器行业市场调查与投资前景研究报告

2016-2021年中国低压电器行业市场调研与投资机会研究报告

2016-2021年中国低压电器行业市场调研与投资机会研究报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)