中商情报网讯:建筑陶瓷市场需求具体可分为住宅、公共建筑等传统装修需求,以及多元生活空间衍生出的新型装饰需求。其中多元生活空间从地面、墙面延伸到桌面、台面、柜面等众多新型应用场景装饰需求,极大拓展了建筑陶瓷产品市场空间,行业前景广阔。

建筑陶瓷行业现状

1.建筑陶瓷产量

2021年全国建筑陶瓷产量81.74亿平方米,同比下降4.61%,全国主要产区广东、江西、福建、四川、广西产量均有不同程度的增长,其中,江西同比增长超过17%,广西同比增长接近10%;其他各主要产区都有不同程度的下滑。2021年全国新建(含拆旧建新)、技改(改造成不同品类)陶瓷砖生产线超过200条。2022年,建筑陶瓷砖产量将继续保持在一个理性的运行轨道上,产量将达82.5亿平方米。

数据来源:中国建筑卫生陶瓷协会、中商产业研究院整理

2.建筑陶瓷出口

我国建筑陶瓷出口量自2015年以来一直呈下跌趋势,2020年受到全球疫情和中美贸易摩擦的影响跌幅尤为明显,2021年,出口量跌速放缓,下滑曲线趋于平缓。2021年我国建筑陶瓷出口量为6.01亿平方米,同比下降3.40%,出口额40.99亿美元,同比下降0.70%。预计2022年我国建筑陶瓷出口量将为6.1亿平方米。

数据来源:中国建筑卫生陶瓷协会、中商产业研究院整理

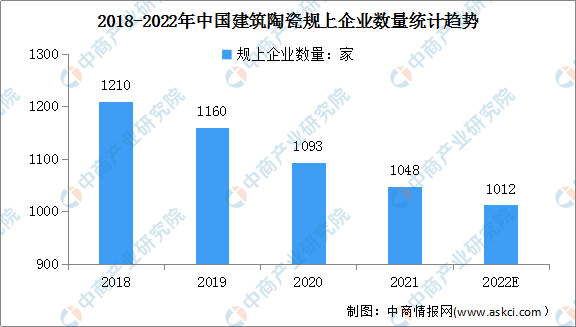

3.建筑陶瓷规上企业数量

2021年全国规模以上建筑陶瓷企业1048家,较2020年,45家退出市场。预计2022年全国规模以上建筑陶瓷企业1012家。

数据来源:中国建筑卫生陶瓷协会、中商产业研究院整理

建筑陶瓷行业前景

1.国家政策引导产业升级

国家积极推动建筑陶瓷行业转型升级和产业结构调整,先后出台了《中华人民共和国清洁生产促进法》、《产业结构调整指导目录(2019年)》等政策,引导国内建筑陶瓷行业往节能化、清洁化方向发展。2021年12月,工信部发布《“十四五”智能制造发展规划》,要求规模以上制造业企业全面普及数字化、网络化,推动建筑陶瓷行业领先企业加快智能化改造和升级。在国家的引导和帮助下,建筑陶瓷行业资源配置持续优化,对实现整个行业健康长远发展起到了重要作用,也进一步强化了行业内领先企业的竞争优势,推动整个行业市场集中度进一步提升。

2.居民收入水平提高,带动需求增长和消费升级

近年来,我国国民经济保持较快增长,同时城乡居民收入水平也不断提高,消费能力不断增强。2016年至2021年,我国城、乡居民人均可支配收入分别由33616元、12363元增至70989元、33391元,年均复合增长率达16.1%、22.0%;同时我国社会消费品零售总额从2016年的31.58万亿元增长至2021年的44.1万亿元,年均复合增长率达6.9%。

在此背景下,我国居民对住宅一次、二次装修需求和消费意愿不断加强,对产品设计和用户体验也提出了更高要求,在持续带动行业销售增长的同时,帮助行业附加值获得有效提升。

3.城镇化建设持续推进,提供稳定市场需求

改革开放以来,中国经济快速发展,我国城镇化率迅速提升。截至2021年,我国常住人口城镇化率64.72%。城镇化的快速推进,吸引大量人口进入城市,城镇居民房屋装饰装修需求得到提升,并直接刺激了建筑陶瓷市场需求迎来增长。同时我国城镇化水平虽然实现较高速的发展,但相较于发达国家80%的水平,仍存在较大发展空间。

未来随着我国城镇化建设持续推进,住宅以及商场、酒店、写字楼、大型场馆等公共建筑的装饰装修需求将进一步增加,为建筑陶瓷行业提供稳定的市场需求。同时,我国住宅房屋存量较高,随着存量住宅耐用年限的到来及二手房市场的持续发展,大量住房的二次装修需求也将逐步释放,将为建筑陶瓷行业创造新的发展空间。

4.下游应用场景和领域拓展,新增市场容量持续释放

以陶瓷板材为代表的新型建筑陶瓷产品,可广泛应用于除建筑内外立面、地面空间外的桌面、台面、柜面等众多场景和领域,极大拓展了下游市场容量。根据中商产业研究院数据,2016年以来我国装饰材料市场规模保持着稳定增长趋势,到2020年市场规模已达到4.05万亿元。陶瓷板材作为石材、木材等传统装饰材料的替代者,在受益于整体装饰材料市场规模提升的同时,也在不断提高市场份额占比,新增市场容量将得到持续释放。

更多资料请参考中商产业研究院发布的《中国陶瓷行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年建筑陶瓷+互联网市场运营模式研究报告

2019-2023年建筑陶瓷+互联网市场运营模式研究报告

2019-2023年建筑陶瓷行业深度分析与“十三五”战略规划研究报告

2019-2023年建筑陶瓷行业深度分析与“十三五”战略规划研究报告

2019-2023年互联网+建筑陶瓷市场运营模式研究咨询报告

2019-2023年互联网+建筑陶瓷市场运营模式研究咨询报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)