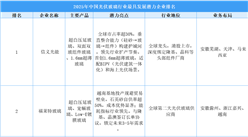

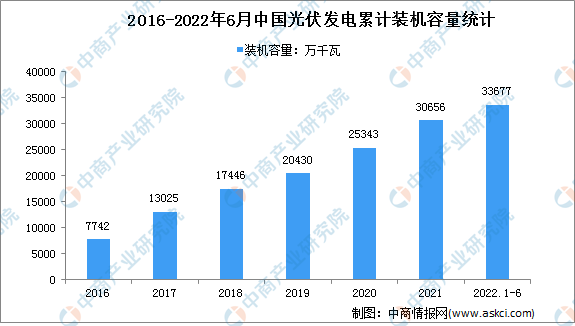

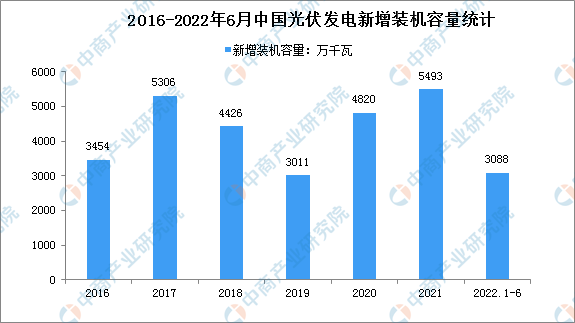

中商情报网讯:近年来,全球碳中和目标明确,光伏有望引领可再生能源快速发展期。在应对能源危机和加强环境保护的双重驱动下,光伏产业受到世界各国政策的大力扶持,整体呈现快速向上发展的态势。数据显示,2022年上半年我国太阳能发电装机容量33677万千瓦,同比增长25.8%。太阳能发电新增装机容量3088万千瓦,同比增加1787万千瓦。

数据来源:国家能源局、中商产业研究院整理

数据来源:国家能源局、中商产业研究院整理

行业发展困境

1.特高压电网、储能等配套技术设施有待完善

太阳能的地域分布不均衡性、时间分布间歇性,与电力可靠性之间天然存在矛盾。一方面,我国光照资源呈现“西北高,东南低”的地域分布特点,与我国用电需求“西北低,东南高”的特征相背离,这导致西北光照资源丰富的新疆、甘肃等省份的弃光率较高,而东南经济发达地区在用电紧张月份则需要进行限电停产。另一方面,太阳能具有日夜间歇性、季节间歇性的特点,这种不均衡性使得电池片使用效率存在差异。因此,加快形成以储能为基础支撑的新增电力装机发展机制迫在眉睫,光伏在能源消费结构中的占比有望得到进一步提升。

2.产业链各环节博弈造成行业非均衡发展

2022年以来,硅料价格相较2021年最高点有所回落,但硅料与硅片环节的价格博弈,以及上游原料与终端需求之间的博弈仍在持续。虽然产业链不同环节的供需失衡问题将通过短缺环节的产能释放、过剩环节的产能缩减等市场机制陆续缓解,但利润在产业链各环节的不均衡分配,以及由此带来的终端装机需求减少,仍然在一定程度上造成行业整体的非均衡发展。

行业发展前景

1.产业政策引导市场化程度进一步提高

为促进光伏产业健康可持续发展,近年来我国政府出台多项推动光伏平价发电进程的政策。光伏平价发电目标的实现将有助于我国光伏发电行业由政策导向型行业向市场化竞争行业转变。同时,国家政策为光伏发电行业由补贴时代向平价发电时代平稳过渡创造了有利条件。一方面,原有支持政策稳定性较高,即对于已取得相应补贴标准的光伏电站,其补贴标准20年不变;另一方面,《关于2020年风电、光伏发电项目建设有关事项的通知》提出积极推进风电、光伏平价上网项目建设等。

2.全球能源消耗向新能源转型

当前,世界范围内的环境恶化与资源紧缺问题正制约着全球范围内的可持续发展,能源体系的全面变革势在必行,可再生能源的进一步开发利用以及现有能源开发的清洁低碳化将是能源发展的基本趋势。而在各类可再生能源中,太阳能发电具有对资源条件的要求低、碳排放量少、发电效率高等优势。因此,光伏发电行业从起步至今一直受到世界各国的关注,随着能源体系改革的不断推进,光伏发电行业将会以更快的速度向前发展。

3.技术进步推动成本下降提升市场需求

我国光伏发电行业发展至今,在积极的政策引导以及行业内企业的不断努力之下,产业链各环节技术持续推陈出新,如金刚线切割技术的广泛运用、PERC电池转换效率持续提升、210mm大尺寸硅片的发展等不断促进光伏发电效率的提高,降低光伏发电成本。在可预见的未来,光伏发电上网价格低于传统燃煤机组电价的情况将愈加显著,更低的用电成本会使得市场对光伏发电的需求不断增强,行业空间扩大。

更多资料请参考中商产业研究院发布的《中国光伏行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)