中商情报网讯:2022年6月,猪肉价格继续上涨。前期养殖场亏损严重,短期内惜售支撑猪肉价格上涨。由于能繁母猪产能处于正常合理区域、二次育肥生猪陆续出栏、饲料原粮价格下跌降低养殖成本、猪肉库存量偏高、学校进入暑期团餐消费减少等因素的综合影响,预计猪肉价格上涨速度放缓。

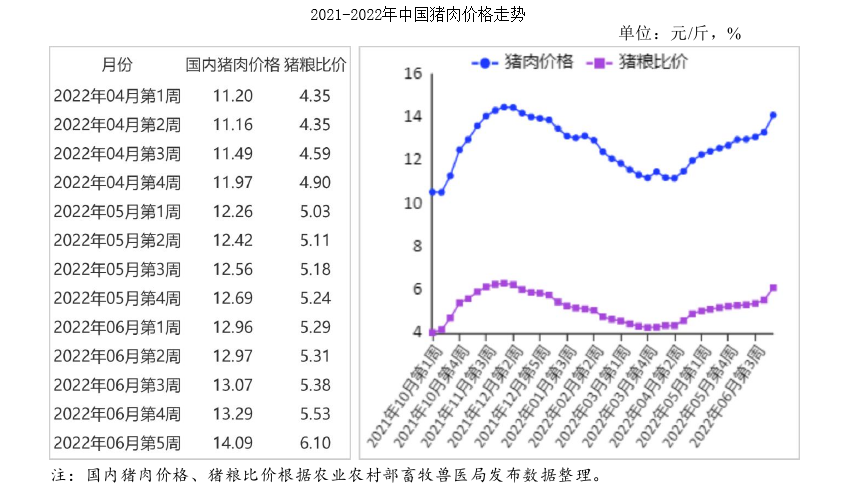

(一)猪肉价格持续11周上涨,月末涨幅扩大

北方主产区散养户适重生猪出栏数量下降,规模养殖场减量提价;南方阶段性暴雨天气较多,部分区域洪涝、山体滑坡等自然灾害影响生猪正常调运。受这些因素的共同影响,生猪及猪肉价格持续上涨。截至6月末,生猪和猪肉价格分别连续14八、猪肉周和11周上涨,6月最后一周环比涨幅分别达到10.6%和6.0%,是2021年10月以来周度环比涨幅最大值。生猪养殖利润回升,仔猪补栏较为积极,价格连续14周上涨,6月最后一周环比涨幅4.2%。据农业农村部数据,1-5月,规模以上生猪屠宰企业屠宰量41万头,同比增41.3%,其中,5月份屠宰量2,530万头,环比减7.6%,同比增26.8%。5月份能繁母猪存栏环比增0.4%,同比减8.1%。6月份猪肉价格为每公斤26.14元,环比涨4.7%,同比跌3.2%;生猪价格每公斤16.12元,环比涨5.4%,同比涨2.9%;仔猪价格每公斤35.80元,环比涨13.5%,同比跌35.4%。

(二)生猪养殖利润回升

生猪价格涨幅超过饲料玉米价格涨幅,育肥猪配合饲料价格总体稳定,猪粮比价进一步提高。据国家发展改革委监测,6月份猪粮比价为5.82:1,比上月提高0.40个点。据农业农村部监测,6月份全国饲用玉米价格为每公斤3.00元,环比涨1.0%,同比跌0.3%;育肥猪配合饲料价格为每公斤3.86元,环比持平,同比涨6.3%。据行业监测统计,6月平均,自繁自养养殖户出栏一头120公斤的肥猪头亏损60元左右;外购仔猪养殖户盈利100元左右。

(三)1—5月累计,猪肉和杂碎进口量同比均大幅减少

据海关统计,5月份我国进口冷鲜冻猪肉12.57万吨,环比减10.2%,同比减65.7%;进口额2.43亿美元,环比减11.8%,同比减77.1%;出口量2362吨,环比减4.1%,同比增104.24%;出口额0.12亿美元,环比减4.1%,同比增26.6%。进口猪杂碎9.25万吨,环比减1.4%,同比减13.1%;进口额2.29亿美元,环比增2.0%,同比减9.0%。1-5月累计,进口冷鲜冻猪肉68.15万吨,同比减65.2%;进口额13.66亿美元,同比减75.4%;出口量1.18万吨,同比增175.47%;出口额0.61亿美元,同比增57.0%;贸易逆差13.05亿美元,同比减76.3%。进口猪杂碎45.57万吨,同比减15.0%,进口额10.78亿美元,同比减11.7%。

(四)美国和欧盟猪肉价格均上涨

受通胀水平持续走高、瘦肉猪价格上涨等因素的综合影响,美国和欧盟的猪肉价格均上涨。6月份,美国猪肉切块批发价格为每英担110.50美元,环比涨5.8%,同比跌12.0%。51%-52%瘦肉猪价格为每英担79.00美元,环比涨6.6%,同比跌9.2%。欧盟猪肉批发价格6月份为每吨1871.50欧元,环比涨0.6%,同比涨14.5%。

(五)国内猪肉价格短期内上涨速度将放缓

国内市场:预计短期内生猪和猪肉价格涨速放缓。主要是因为:一是能繁母猪产能处于正常合理区间。能繁母猪存栏自2021年7月达到最高值后逐步回落,对应今年6月份及以后一段时间,生猪存栏量将逐步回落,结束供给宽松局面,加之近期受生猪价格上涨、养殖利润回升等因素带动,二次育肥的数量增多,养殖户和规模养殖场的补栏积极性升温,出栏生猪节奏减慢,支撑生猪和猪肉价格上涨,但目前能繁母猪存栏仍在4100万头以上,处于正常合理区间,不具备支撑生猪价格持续大幅上涨的基础。二是饲料价格回落,对生猪价格的成本支撑作用减弱。饲料原粮价格明显下跌将带动养殖成本下降,玉米、豆粕期货09合约价格已分别回落至上年底和今年初水平,对生猪价格的成本支撑力量明显减弱。三是猪肉库存高企、终端消费减弱,进一步减缓价格上涨速度。据行业监测数据看,江西、湖北、吉林的冷鲜冻肉库容率高达50%以上,远高于五年平均水平,预计后续继续批量收储的可能性较小。同时,受天气炎热以及大中小学进入暑假等因素影响,消费需求减弱。总的看,生猪和猪肉价格短期内上涨速度预计放缓。国际市场:美国、欧洲等国家和地区全面放开新冠肺炎疫情防控措施,猪肉消费量恢复性增加,加之受发达国家通胀持续恶化、中国生猪和猪肉价格上涨等因素的共同影响,预计国际生猪和猪肉价格短期内高位震荡。

更多资料请参考中商产业研究院发布的《中国猪肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国磷酸铁锂动力电池行业市场前景及投资研究报告(简版)

2022年中国磷酸铁锂动力电池行业市场前景及投资研究报告(简版)

【产业图谱】2022年运城市产业布局及产业招商地图分析

【产业图谱】2022年运城市产业布局及产业招商地图分析

2022年中国纳米材料产业链上中下游市场分析(附产业链全景图)

2022年中国纳米材料产业链上中下游市场分析(附产业链全景图)

【新赛道专题】下游应用领域加速拓展 PCB产业发展前景如何?

2022年中国百强区排行榜(附完整榜单)

【产业图谱】2022年长治市产业布局及产业招商地图分析

2022年中国半导体材料产业链上中下游市场分析(附产业链全景图)

【新赛道专题】医疗大数据迎应用风口 医疗大数据行业前景如何?

中商产业研究院:《2022年中国服务机器人行业市场前景及投资研究报告》发布

【产业图谱】2022年太原市产业布局及产业招商地图分析

【新赛道专题】下游应用领域加速拓展 PCB产业发展前景如何?

2022年中国百强区排行榜(附完整榜单)

【产业图谱】2022年长治市产业布局及产业招商地图分析

2022年中国半导体材料产业链上中下游市场分析(附产业链全景图)

【新赛道专题】医疗大数据迎应用风口 医疗大数据行业前景如何?

中商产业研究院:《2022年中国服务机器人行业市场前景及投资研究报告》发布

【产业图谱】2022年太原市产业布局及产业招商地图分析