中商情报网讯:5G技术的应用、人工智能的发展,云计算数据量和终端电子产品需求大幅增加,以及新冠肺炎疫情蔓延带动居家办公、居家娱乐等信息化生活方式,促进了消费电子需求回升,各类半导体需求反弹,供需矛盾从芯片制造领域传导至上游硅片环节。

全球半导体硅片出货面积

数据显示,2021年全球半导体硅片出货面积达到141.6亿平方英寸,硅片市场规模达到126.2亿美元,创历史新高。预计全球半导体硅片出货面积有望在2022年攀升至更高水平,将达152.8亿平方英寸。

数据来源:SEMI、中商产业研究院整理

全球半导体硅片价格走势

半导体硅片处于半导体行业产业链上游,其价格走势与半导体行业景气度密切相关。从2014年开始,受通讯、计算机、汽车产业、消费电子、光伏产业、智能电网、医疗电子等应用领域需求带动,人工智能、物联网等新兴产业崛起的影响,近些年半导体硅片价格探底回升,根据SEMI和公开数据整理,半导体硅片价格从2016年0.67美元/平方英寸增长至2021年价格0.98美元/平方英寸。预计伴随着下游市场持续增长,半导体硅片行业景气度将持续上升,从而带动半导体硅材料价格上涨。

数据来源:SEMI、中商产业研究院整理

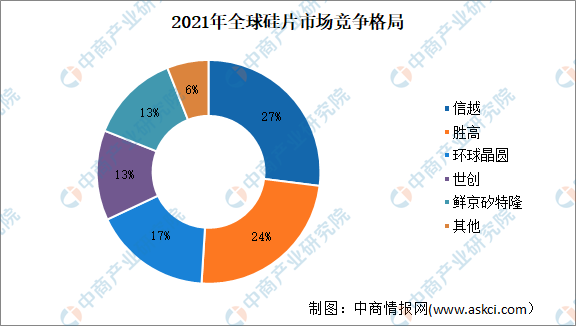

全球半导体硅片行业竞争格局

从全球市场来看,半导体硅片市场集中度较高,少数主要厂商占据了绝大多数市场份额,掌握着先进的生产技术。目前,全球硅片市场主要由境外厂商占据,市场集中度较高,龙头硅片厂商垄断全球90%以上的市场份额,排名前五的厂商分别为日本信越化学(Shin-Etsu)、日本胜高(SUMCO)、中国台湾环球晶圆(GlobalWafers)、德国世创(Siltronic)、韩国鲜京矽特隆(SKSiltron)。

资料来源:Omdia、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国硅片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国半导体材料产业链上中下游市场分析(附产业链全景图)

2022年中国半导体材料产业链上中下游市场分析(附产业链全景图)

【新赛道专题】医疗大数据迎应用风口 医疗大数据行业前景如何?

【新赛道专题】医疗大数据迎应用风口 医疗大数据行业前景如何?

中商产业研究院:《2022年中国服务机器人行业市场前景及投资研究报告》发布

中商产业研究院:《2022年中国服务机器人行业市场前景及投资研究报告》发布

【产业图谱】2022年太原市产业布局及产业招商地图分析

2022年中国无人驾驶产业链上中下游市场分析(附产业链全景图)

【新赛道专题】数字化教育黄金赛道快速发展 智能学习设备行业前景如何?

2021年中国新经济企业500强榜单(附全榜单)

2022年中国动力电池快充产业链上中下游市场分析(附产业链全景图)

【产业图谱】2022年黑龙江省产业布局及产业招商地图分析

2022年上半年中国MPV品牌销量排行榜TOP10(附榜单)

【产业图谱】2022年太原市产业布局及产业招商地图分析

2022年中国无人驾驶产业链上中下游市场分析(附产业链全景图)

【新赛道专题】数字化教育黄金赛道快速发展 智能学习设备行业前景如何?

2021年中国新经济企业500强榜单(附全榜单)

2022年中国动力电池快充产业链上中下游市场分析(附产业链全景图)

【产业图谱】2022年黑龙江省产业布局及产业招商地图分析

2022年上半年中国MPV品牌销量排行榜TOP10(附榜单)