中商情报网讯:半导体硅片的终端应用领域涵盖智能手机、平板电脑、便携式设备、物联网、汽车电子、人工智能、工业电子、军事、航空航天等众多行业。随着科学技术的不断发展,新兴终端市场还将不断涌现。

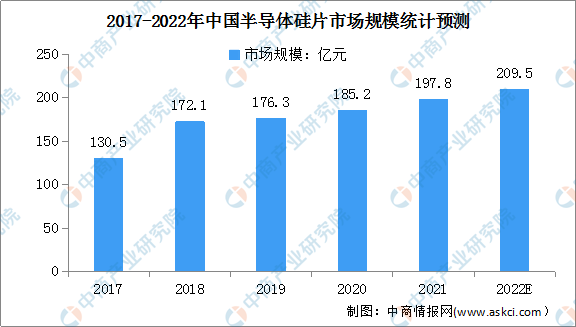

近年来,我国半导体硅片市场规模呈稳定上升趋势。据统计,2020年中国半导体硅片市场需求为185.2亿元。随着半导体材料的不断发展,预计2022年我国半导体硅片市场规模将超200亿元。

数据来源:ICMtia、中商产业研究院整理

半导体硅材料行业壁垒

1.技术壁垒

半导体硅材料行业属于技术高度密集型行业,其核心工艺包括单晶工艺、成型工艺、抛光工艺等,技术专业化程度颇高。从多晶到硅单晶材料的过程,需要在单晶炉内完成晶体生长,工艺难度大。除了热场设计、掺杂技术、磁场技术外,还需要匹配各类工艺参数,才能获得性能和稳定性俱佳的硅单晶。硅片作为半导体器件衬底材料,必须具备高标准的几何参数及表面洁净度,才能实现良好的芯片性能。快速更新换代的下游应用市场对半导体硅片提出了越来越高的要求,除了控制晶体缺陷、晶体杂质外,对半导体硅片表面平整度、机械强度等要求不断提高;先进制程对于硅片的翘曲度、弯曲度、电阻率、表面金属残余量等参数指标方面也有更高的要求,对市场新进入者形成了较高的技术壁垒。刻蚀设备用硅材料质量优劣的评价标准主要包括缺陷密度、杂质含量、电阻率范围及分布均匀性等一系列参数指标。工艺技术水平决定了产品良品率和参数一致性,也是核心竞争力所在。建立有市场竞争力的半导体级单晶硅材料生产线需要长期的研发投入及技术积淀,作为技术密集型行业,半导体级单晶硅材料行业对市场新进入者形成了较高的技术壁垒。

2.资金壁垒

半导体硅材料行业属于资金密集型行业。半导体硅抛光片和刻蚀设备用硅材料制造工艺复杂,生产所需先进设备价格高,硅片企业要形成规模化生产,所需投资规模巨大,并且随着技术的进步、客户的需求不同,还需要对生产设备不断进行改造和升级。由于设备折旧等固定成本高,硅片企业在没有实现规模化量产前,可能长期处于亏损状态,需要大量运转资金。因此进入该行业的企业需要具有雄厚的资金实力。

3.人才壁垒

半导体硅片和刻蚀设备用硅材料的研发和生产过程较为复杂,涉及固体物理、半导体物理、化学、材料学等多学科领域交叉,因此需要具备综合专业知识和丰富生产经验的复合型人才。此外,生产设备不断改造和升级、调试等,都需要掌握专门技术和丰富经验的人才。要打造高技术水平团队,需要大量的人力资源投入和时间积累,后进企业面临较高的人才壁垒。

4.认证壁垒

鉴于半导体芯片的高精密性和高技术性,芯片制造企业对于硅片等各类原材料的质量有着严苛的要求,对供应商的选择非常谨慎,对于核心材料半导体硅片供应商的选择尤其谨慎,并设有严格的认证标准和程序,要进入芯片制造企业的供应商名单面临较高的壁垒。芯片制造企业通常会要求硅片供应商提供样品进行试生产,试生产阶段一般生产测试验证片。验证通过后,会进行小批量试生产量产片,量产片通过内部认证后,芯片制造企业会将产品送至下游客户处,待客户认证通过后,才会对硅片供应商进行最终认证,并最后签订采购合同。上述认证程序一般需要的时间较长,通常情况下,面向半导体集成电路制造常规应用的抛光片和外延片产品认证周期一般为6-18个月;面向汽车电子、医疗健康以及航空航天等应用的半导体硅片产品认证周期通常为2年以上,新进入企业面临较高的认证壁垒。

更多资料请参考中商产业研究院发布的《中国硅片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国半导体材料产业链上中下游市场分析(附产业链全景图)

2022年中国半导体材料产业链上中下游市场分析(附产业链全景图)

【新赛道专题】医疗大数据迎应用风口 医疗大数据行业前景如何?

【新赛道专题】医疗大数据迎应用风口 医疗大数据行业前景如何?

中商产业研究院:《2022年中国服务机器人行业市场前景及投资研究报告》发布

中商产业研究院:《2022年中国服务机器人行业市场前景及投资研究报告》发布

【产业图谱】2022年太原市产业布局及产业招商地图分析

2022年中国无人驾驶产业链上中下游市场分析(附产业链全景图)

【新赛道专题】数字化教育黄金赛道快速发展 智能学习设备行业前景如何?

2021年中国新经济企业500强榜单(附全榜单)

2022年中国动力电池快充产业链上中下游市场分析(附产业链全景图)

【产业图谱】2022年黑龙江省产业布局及产业招商地图分析

2022年上半年中国MPV品牌销量排行榜TOP10(附榜单)

【产业图谱】2022年太原市产业布局及产业招商地图分析

2022年中国无人驾驶产业链上中下游市场分析(附产业链全景图)

【新赛道专题】数字化教育黄金赛道快速发展 智能学习设备行业前景如何?

2021年中国新经济企业500强榜单(附全榜单)

2022年中国动力电池快充产业链上中下游市场分析(附产业链全景图)

【产业图谱】2022年黑龙江省产业布局及产业招商地图分析

2022年上半年中国MPV品牌销量排行榜TOP10(附榜单)