三、中游分析

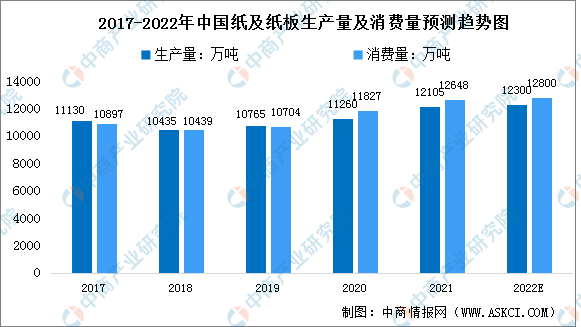

1.纸及纸板生产量和消费量

2021年全国纸及纸板生产企业约2500家,全国纸及纸板生产量12105万吨,较上年增长7.50%。消费量12648万吨,较上年增长6.94%,人均年消费量约为89.51千克。预计2022年将继续增长,生产量将达12300万吨,消费量将达12800万吨。

数据来源:中国造纸协会、中商产业研究院整理

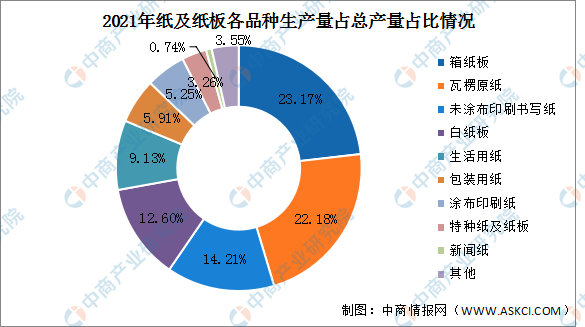

2.市场结构

2021年中国纸及纸板生产量中占比最多的是箱纸板,生产量达2805万吨,同比增长12.34%,占比为23.17%。其次分别为瓦楞原纸、未涂布印刷书写纸、白纸板、生活用纸、包装用纸、涂布印刷纸、特种纸及纸板、新闻纸,占比分别为22.18%、14.21%、12.6%、9.13%、5.91%、5.25%、3.25%。

数据来源:中国造纸协会、中商产业研究院整理

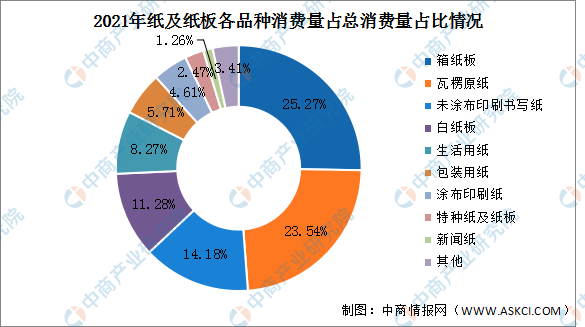

2021年中国纸及纸板消费量中占比最多的是箱纸板,消费量达3196万吨,同比增长12.65%,占比为25.27%。其次分别为瓦楞原纸、未涂布印刷书写纸、白纸板、生活用纸、包装用纸、涂布印刷纸、特种纸及纸板、新闻纸,占比分别为23.54%、14.18%、11.28%、8.27%、5.71%、4.61%、2.47%、1.26%。

数据来源:中国造纸协会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国造纸机械市场前景及融资战略咨询报告

2019-2023年中国造纸机械市场前景及融资战略咨询报告

2019-2023年造纸行业发展分析与“十三五”战略规划研究报告

2019-2023年造纸行业发展分析与“十三五”战略规划研究报告

2019-2023年中国造纸机市场前景及融资战略咨询报告

2019-2023年中国造纸机市场前景及融资战略咨询报告

2022年上半年中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2022年上半年中国电动摩托车销量前十企业(集团)排行榜(附榜单)