中商情报网讯:污水处理行业具有较高的资金、技术、人才、资质壁垒,大型央企、跨国集团实力雄厚,市场份额较高;民营企业总体仍处于跟跑阶段,但随着行业市场化不断发展,民营企业立足自身优势,展开差异化竞争,积极投入资源用于技术研发、人才团队建设、企业品牌打造及市场业务推广,逐步形成业务特色,积极提升市场份额。

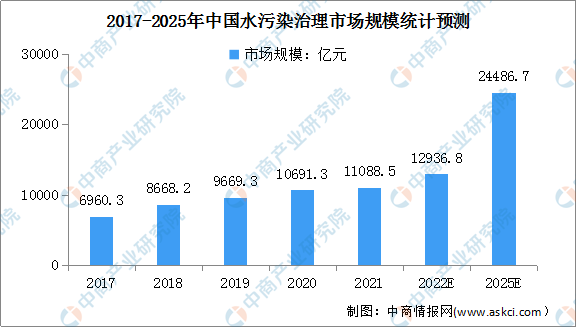

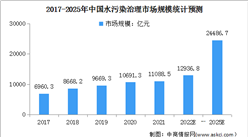

水污染治理行业市场规模

面对水资源需求持续上升、水资源短缺和水污染的多重挑战,我国积极推进水环境治理,从国家层面大力开展“碧水保卫战”等专项整治行动,以改善生态环境质量为核心,推动污染防治攻坚战,为水环境治理行业带来广阔的市场空间。

数据显示,2017年-2020年中国水污染治理行业市场规模从2017年的6960.3亿元增长到2020年的10691.3亿元,年复合增长率达15.4%,预计到2022年水污染治理行业市场规模将达12936.8亿元,2025年市场规模将进一步增长,达24486.7亿元。

数据来源:中商产业研究院整理

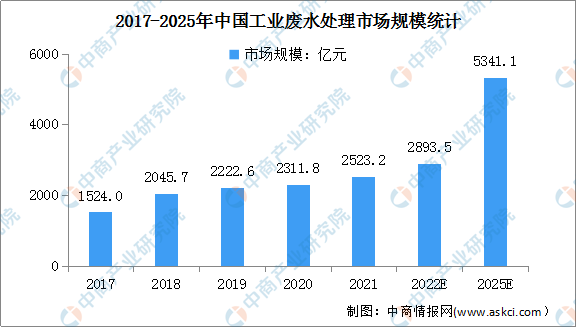

工业废水处理市场规模

随着环保政策对于产业端各企业要求逐步趋严,工业废水集中处理设施普遍应用于各污水排放企业,市场规模逐步扩大。数据显示,2017年-2020年,中国工业废水处理领域市场规模从2017年的1524.0亿元增长到2020年的2311.8亿元,年复合增长率达14.9%。

未来随着各地工业园区建设的推进,以及政策的引导,工业废水集中处理设施的渗透率将快速提高,市场规模将进入加快增速的阶段。预计2022年工业废水处理领域市场规模将达2893.5亿元,2025年将达到5341.1亿元。

数据来源:中商产业研究院整理

行业进入壁垒

1.技术壁垒

工业废水处理项目需对成分复杂、有毒物质含量高的废水进行处理,确保排污达标,故其处理设施建造、运营均涉及复杂环节,包括核心技术选择、工艺流程设计、整体规划、采购、安装、施工管理、调试、设施维护、系统运营等多项工作,且需要针对客户实际情况提供定制化的服务,技术含量较高、集成难度较大,对服务商的专业能力和技术应用水平要求高,使新进入者面临较高的技术壁垒。

2.业绩壁垒

污水处理项目在招投标或谈判时,客户通常会在参与竞争的服务商中选择已有业务规模较大、同类或类似项目经验丰富、市场口碑良好的企业进行合作。新进入企业由于业绩规模小、成功实施的项目经验不足等原因,在竞标时一般处于相对劣势。因此,客户对污水处理服务企业业绩规模的要求构成了进入行业的壁垒。

3.资金壁垒

污水处理行业的发展对资金规模要求较高。环保水务项目前期通常需要一次性投入大量资金,用于投资建设污水处理厂以及配套管网等设施,大型项目投资额多达数亿元。同时,污水处理设施属于公用事业项目,投资回收期较长,资金成本高。因此,资金规模成为水环境治理行业的重要壁垒。

更多资料请参考中商产业研究院发布的《中国水污染治理行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年中国火力发电厂水资源现状及水污染治理行业投资前景分析报告

2018-2023年中国火力发电厂水资源现状及水污染治理行业投资前景分析报告

2022-2027年中国铜产业市场深度分析及发展趋势预测报告

2022-2027年中国铜产业市场深度分析及发展趋势预测报告

2022-2027年中国铁合金行业市场深度分析及发展趋势预测报告

2022-2027年中国铁合金行业市场深度分析及发展趋势预测报告

2022上半年中国HEV混合动力电池装机量排行榜TOP10

2022上半年中国HEV混合动力电池装机量排行榜TOP10