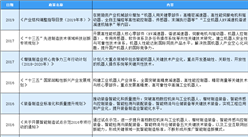

三、中游

(一)通用减速器

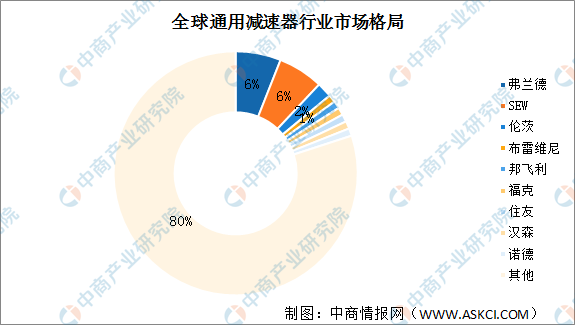

全球通用减速器市场数据,2019年减速器市场规模超4000亿元,且增速在10%左右。全球减速器市场潜力大,行业集中较为分散。但是,国产减速器集中低端产品,价值较低,精密减速器依赖进口。中国国茂股份、中大力德外采国产标准件,产品应用于某几个特定行业。

资料来源:中商产业研究院整理

(二)专用减速器

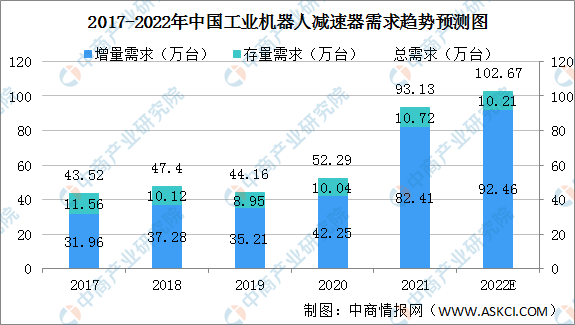

1、工业机器人减速器市场需求量

工业机器人行业的需求大幅增长,存量替换需求同步提升,大部分减速器厂商均迎来业绩的增长。GGII数据显示,2021年中国工业机器人减速器总需求量为93.11万台,同比增长78.06%。其中增量需求82.41万台,同比增长95.05%;存量替换量为10.70万台,同比增长6.57%。随着数字化进程的加快推进,机器换人将受益其中,预计未来几年减速器市场增长的确定性进一步增强,到2022年市场总需求量有望突破100万台。

数据来源:GGII、中商产业研究院整理

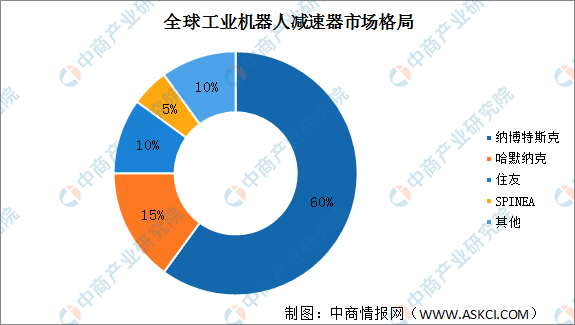

2、工业机器人减速机市场格局

目前应用于机器人领域的减速器主要有两种:RV减速器和谐波减速器,全球减速器市场中谐波减速器行业龙头为哈默纳科,RV减速器的行业龙头为纳博特斯克,目前在精密机器人减速器市场中,上述两家公司凭借悠久的历史、

雄厚的资本实力和长期的技术积累,占据了全球工业机器人减速器市场70%左右的份额。住友、SPINEA在全球工业机器人减速器市场中占有先发优势。

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国减速器市场前景及投资发展战略研究报告

2016-2021年中国减速器市场前景及投资发展战略研究报告

2019-2023年中国减速器市场前景及融资战略咨询报告

2019-2023年中国减速器市场前景及融资战略咨询报告

2019-2023年中国减速器市场前景及融资战略咨询报告

2019-2023年中国减速器市场前景及融资战略咨询报告

2022年上半年中国新能源SUV销量前十车型排行榜(附榜单)

2022年上半年中国新能源SUV销量前十车型排行榜(附榜单)