中商情报网讯:城市燃气又称城镇燃气,是指从城市、乡镇或居民点中的地区性气源点,通过输配系统供给居民生活、商业、工业企业生产、采暖通风和空调等各类用户公用性质的,且符合国家规范燃气质量要求的可燃气体。天然气因具有单位热值高、排气污染小、供应可靠、价格低等优点,已成为城市燃气最主要的组成部分。

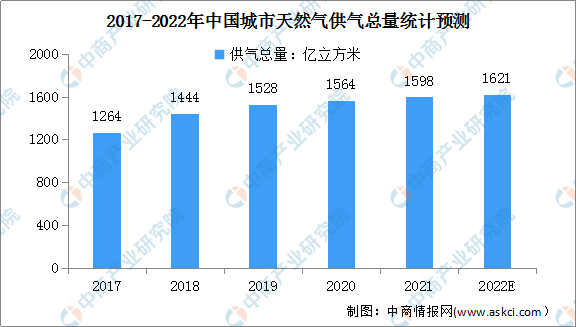

近年来,中国城市天然气供气总量快速增长,2020年中国城市天然气供气总量达1564亿立方米,较2019年增加了36亿立方米,同比增长2.36%。预计2022年我国城市天然气供气总量将达1621亿立方米。

数据来源:住建部、中商产业研究院整理

城市燃气行业壁垒

1.资质壁垒

根据《城镇燃气管理条例》规定,国家对于燃气经营实行许可证制度。从事燃气经营活动的企业,必须符合燃气发展规划要求,有符合国家标准的燃气气源和燃气设施,企业的主要负责人、安全生产管理人员以及运行、维护和抢修人员经专业培训并考核合格,符合条件的由县级以上地方人民政府燃气管理部门核发燃气经营许可证。同时,根据《基础设施和公用事业特许经营管理办法》《市政公用事业特许经营管理办法》,城市燃气行业依法实施特许经营,由市、县人民政府市政公用事业主管部门依据人民政府的授权负责本行政区域内的市政公用事业特许经营的具体实施。目前,燃气企业在我国各城市取得的特许经营权的时限不等,最多为30年,其他企业在特许经营期限内将无法进入该区域从事相关业务。

2.资金壁垒

城市燃气行业属于资本密集型行业,前期天然气管网(包括城市管网及部分长输管网)及场站建设,投资巨大、工期较长,投资回收周期长,要求从事该类业务的企业必须具备一定的企业规模、资金实力及融资能力。如果企业缺乏较强的资本实力,则将难以进入本行业。

3.自然垄断壁垒

由于城市燃气行业所铺设燃气管网等基础设施投资较大并在特定区域具有不可复制性,为避免重复投资、提高资源利用效率、实现成本最低化和安全保障最大化,通常各地在确定城市燃气投资及运营方后会授予其在该区域长时间的具有一定独占性质的特许经营权或独家经营区域,使得行业具有自然垄断特性,后续企业只能通过收购兼并等方式进入,难以通过新建等方式参与该项业务的经营。

4.管理及技术壁垒

天然气为易燃易爆气体,其开采、运输及终端用户消费过程中的安全管理技术至关重要。燃气安全管理技术的发展主要体现在安全供配气技术、应用于不同条件的燃气检漏技术、防火防爆系统和应急抢修技术等方面,企业需要一整套完整的安全管理制度和训练有素的管理团队来保证天然气稳定安全的供应,因此对于新进入者形成了一定的管理及技术壁垒。

更多资料请参考中商产业研究院发布的《中国城市燃气行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年城市燃气行业深度分析与“十三五”战略规划研究报告

2019-2023年城市燃气行业深度分析与“十三五”战略规划研究报告

2016-2021年中国城市燃气行业发展分析及投资研究报告

2016-2021年中国城市燃气行业发展分析及投资研究报告

2022年全球及中国地毯及瓷砖细分市场深度研究报告

2022年全球及中国地毯及瓷砖细分市场深度研究报告

【新赛道】手术机器人赛道火热 手术器人行业发展机遇在哪?

【新赛道】手术机器人赛道火热 手术器人行业发展机遇在哪?