三、中游分析

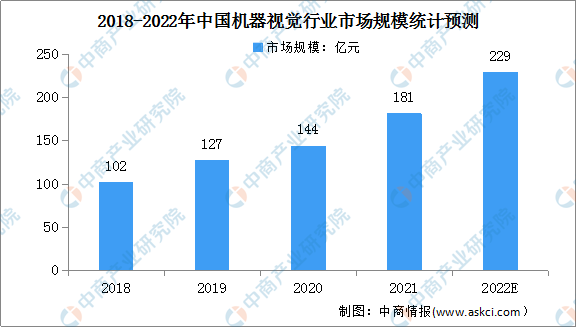

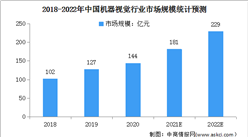

1.机器视觉行业市场规模

近年来,我国机器视觉行业市场规模不断增长,由2018年的102亿元增长至2020年的144亿元,年均复合增长率18.8%。未来,得益于宏观经济回暖、新基建投资增加、数据中心建设加速、制造业自动化推进等因素影响,我国机器视觉行业市场规模仍将继续增长,预计2022年机器视觉行业市场规模可以达到229亿元。

数据来源:中国机器视觉产业联盟、中商产业研究院整理

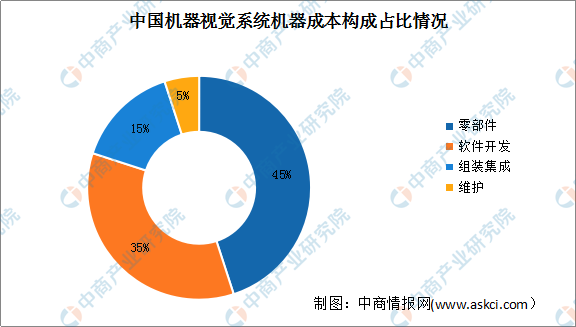

2.机器视觉系统机器成本构成

从机器视觉系统机器成本构成上看,在机器视觉系统中,中游零部件环节的占比最大,高达45%,软件开发环节(包括上游视觉控制系统和下游设备商的二次开发)的占比为35%,零部件和软件开发环节合计占比高达80%,是机器视觉的核心环节。此外,机器视觉系统的组装集成和维护占比为20%。

数据来源:中商产业研究院整理

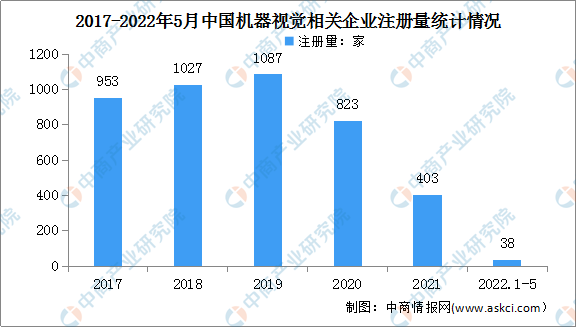

3.机器视觉企业注册量

近几年,中国机器视觉相关企业注册量总体呈现先增长后下降的趋势。数据显示,2017年-2019年我国机器视觉相关企业注册量不断增长,由2017年的953家增至2019年的1087家,年均复合增长率6.8%。2020-2021年我国新增机器视觉相关企业数量有所下降,主要原因是我国机器视觉行业技术门槛较高。数据显示,截至2022年5月,我国新增机器视觉企业38家。

数据来源:企查查、中商产业研究院整理

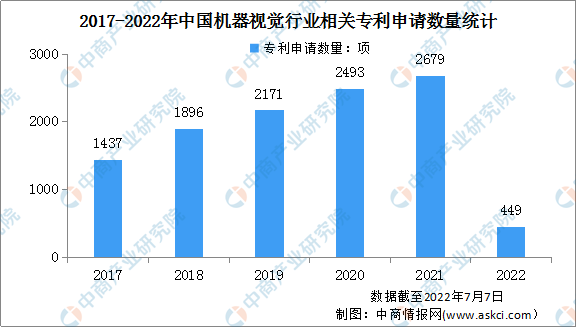

4.机器视觉专利申请数量

人工智能、5G技术以及机器视觉行业的发展,推动行业内机器视觉专利技术持续更新,机器视觉专利申请数量整体呈现不断上升趋势。数据显示,我国机器视觉相关专利由2017年的1437项快速增长至2021年的2679项,年均复合增长率16.9%。截至2022年7月7日,我国机器视觉相关专利申请数量449项。

数据来源:佰腾网、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年互联网+机器视觉市场运营模式研究报告

2019-2023年互联网+机器视觉市场运营模式研究报告

2022-2027年中国石油化工行业市场深度分析及发展趋势预测报告

2022-2027年中国石油化工行业市场深度分析及发展趋势预测报告

2022-2027年中国石墨烯行业市场深度分析及发展趋势预测报告

2022-2027年中国石墨烯行业市场深度分析及发展趋势预测报告

2022年中国医疗美容产业链上中下游市场预测分析(附产业链全景图)

2022年中国医疗美容产业链上中下游市场预测分析(附产业链全景图)