中商情报网讯:视频云研究覆盖了面向视频应用场景的全部公有云和专属云基础设施,视频内容分发网络,以及在视频云基础设施上部署的视频产品、服务或解决方案。

市场现状

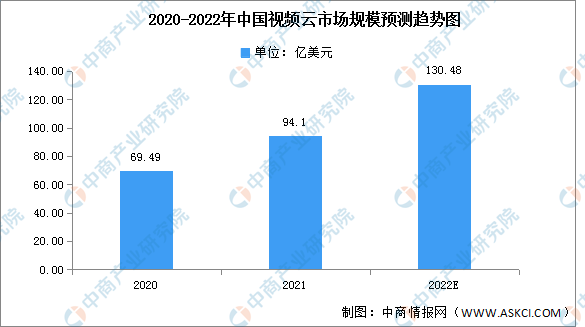

2021年中国视频云市场规模达到94.1亿美元,同比增长45.9%,其中视频云基础设施与解决方案市场增速均有回落,调整后下半年同比增长分别达到32.1%和35.4%。

数据来源:IDC、中商产业研究院整理

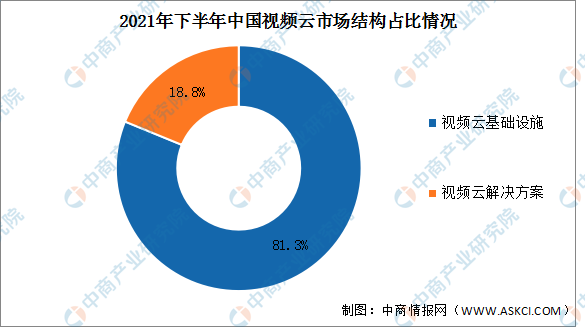

2021下半年,中国视频云基础设施市场规模达到41.0亿美元。其中,视频内容分发网络市场规模仍略高于视频公有云/专属云基础设施市场。互联网视频总播放时长继续增加、以及视频高清化,推动带宽与存储需求持续增长,但编解码效率提升和大客户自建基础设施一定程度上减缓了服务商基础设施资源消耗。

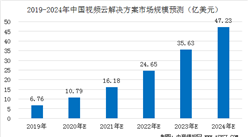

2021下半年,中国视频云解决方案市场规模达到9.5亿美元。其中,直播与点播转码、视频渲染和RTC仍然是解决方案市场的核心组成部分,但视频开发平台、内容生产工具、智能化识别/分析/审核服务等创新功能展示出更强大的增长潜力。

数据来源:IDC、中商产业研究院整理

发展趋势

1.技术极致化

视频处理和传输环节是视频云技术攻坚的重点方向,以更高的压缩比呈现更高质量的视频,保障在高并发、弱网环境下的低时延,去抖动、抗丢包,始终是视频云厂商技术实力对比的关键指标。一方面,视频云厂商将进一步精研软件算法,运用人工智能技术降低视额处理的计算量、提高网络传输效率,另一方面,视频云厂商也将积极同英特尔等硬件厂商合作,利用硬件厂商提供的高性能芯片、Al硬件加速产品、边缘智能产品等实现性鳞优化和成本下降。

2.低代码开发

相对传统软件开放,低代码开发平台具有开发效率高、可配置性强、易用性强等特点,近年来不少厂商开始厂商将音视频解决方案aPaas平台化.一方面,在通用能力模块化封装的基础上,aPaaS平台针对不同场原进行了大量业务层面的功能整合,无需开发人员写代码,非技术人员也可按需完成应用开发。另一方面,通过开放各类标准API接口,扩展自有业务所需功能,满足个性化开放需求。未来,低代码开放模式将持续在音视频行业渗透,和视频云其他层级结合向企业提供面向全场景的音视频互动一站式解决方案。

3.交互新体验

5G时代,用户除了关注视须内容之外,更加看重体验感和应用能力。5G基础设施建设为高新视须发展提供了基础条件,同时,我国白主研发了拥有自主知识产权的AVS3编码标准,以英特尔为代表的8K超高清工程化厂商在编解码技术开发上持续发力。再加上后疫情时代人们的娱乐和消费习惯从线下转向线上,高新视频的发展可谓占据了“天时、地利、人和”,互动视频、沉浸式视频VR、云游戏作为5G基础设施和超高清视频共同盛加产生的高新视频新业态,让视频嫩能干行百业的能力得到充分的发挥。超高清、沉浸式、互动性视频带来的海量数流对筛法、算力提出更高的要求,这为视频云的技术选代和场景应用带来新的机遇和挑战。

更多资料请参考中商产业研究院发布的《中国视频云市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年全球及中国低压稳压器细分市场深度研究报告

2022年全球及中国低压稳压器细分市场深度研究报告

2022年全球及中国道路路面设备细分市场深度研究报告

2022年全球及中国道路路面设备细分市场深度研究报告

2022年全球及中国导热高分子材料细分市场深度研究报告

2022年全球及中国导热高分子材料细分市场深度研究报告

2022年中国医疗美容产业链上中下游市场预测分析(附产业链全景图)

2022年中国医疗美容产业链上中下游市场预测分析(附产业链全景图)