中商情报网讯:锌粉主要应用于涂料、化工、渗锌、镀锌、冶金、医药等行业,其中用量最大的是涂料行业,涂料的含锌量为其总重量的40%-80%,并广泛应用于海水、淡水以及大气介质中的金属材料的表面防腐。受全球主要涂料生产企业均在中国设立工厂影响,国内锌粉行业产能均在国内市场消化,进出口规模较小

市场规模

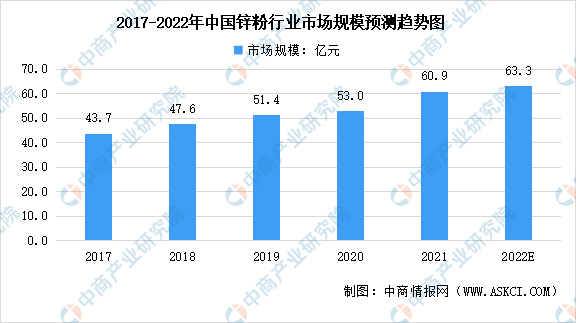

随着2022年上半年地方政府新增专项债发力,下半年城投融资边际改善+低基数效应,预计全年基建投资增速有望冲击10%。而基建投资的增加,以及船舶、风电、水利工程、海洋工程等高景气行业的发展必将使工业防腐涂料的需求大增,未来几年,锌粉行业将持续保持较高的增长率。数据显示,中国锌粉行业市场规模由2017年的43.7亿元增长至2021年的60.9亿元,年均复合增长率达8.9%。中商产业与研究院预测,2022年中国锌粉行业市场规模将达63.3亿元。

数据来源:中商产业研究院整理

发展前景

1.国家政策支持促进产业发展

《“十四五”原材料工业发展规划》、《中国制造2025》、《新材料产业发展指南》等一系列政策文件均将有色金属材料作为支持发展的重点,同时鼓励物料循环、超高纯金属、高性能材料等的研发,鼓励先进熔炼、凝固成型、气相沉积、型材加工、高效合成等新材料制备关键技术和装备的研发,积极推广应用金属材料表面覆层强化、工业部件服役延寿等技术。这些政策的发布,有利于锌粉行业智能化工厂的建设、生产设备的升级、制造流程及工艺优化等关键技术的研发推广,有利于整体行业的技术进步升级。

2.经济稳定发展推动行业运行

2021-2022年,虽然新冠疫情不断反复,但我国经济仍然保持着强大的韧性,GDP仍在稳定增长。宏观经济面的稳定为锌粉行业的运行带来了一定的利好,同时,锌粉行业的下游核心应用领域也受宏观经济的影响较大,经济的持续增长推动下游涂料及化工产业的发展,间接刺激了锌粉需求的稳定增长。

3.新的需求点为为行业带来保障

2021年集装箱的井喷带动了行业需求的大幅增长。而未来几年,基建投资的稳定增长、新兴行业的不断发展等因素将接力带动下游行业对锌粉的市场需求。例如,船舶制造、海上风电、装配式钢结构的高景气度将带动防腐涂料的发展,进而形成了锌粉消费的保障。此外,目前使用最广泛的溶剂型涂料使用比例降低20%。将导致集装箱制造、汽车制造、船舶制造、工程机械制造、钢结构制造等行业的高固体分涂料、水性涂料的使用比例大幅提高,涂料中的含锌量也大幅增加。

4.集中度提升为行业带来市场发展机遇

有色金属粉体材料行业兼具技术密集型与人才密集型的特征,行业集中度较高。其中,锌粉行业的参与市场主体数量在100家左右,而生产富锌防腐涂料专用锌粉且生产能力超过10000吨/年的企业数量较少。行业龙头企业通过多年的技术积累和规模效应,建立较高的行业壁垒,提高与行业下游的谈判能力,降低单位固定成本,更容易承受行业的波动。另外,随着近年来国家环保政策不断加强,产业升级改造压力日趋明显,低端落后产能不断出清,行业龙头企业在环保压力增大的同时,也在行业整体增长过程中进一步巩固领先优势,扩大了市场份额,从而迎来更大的市场机遇。

5.储备资源丰富为行业发展打下基础

我国锌资源储备丰富,储量占到了全球总储量的近20%,仅次于澳大利亚。同时,我国还是锌矿生产大国,锌矿产量占到了全球锌矿产量的约1/3,在全球各国中位居第一。我国上游充裕的锌资源供给为锌粉行业的发展打下了坚实的基础。

更多资料请参考中商产业研究院发布的《中国锌粉行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国锌粉行业市场调查与投资前景研究报告

2016-2021年中国锌粉行业市场调查与投资前景研究报告

2016-2021年中国锌粉行业市场调查与投资前景研究报告

2016-2021年中国锌粉行业市场调查与投资前景研究报告

2016-2021年中国锌粉行业市场调研与投资机会研究报告

2016-2021年中国锌粉行业市场调研与投资机会研究报告

2022年1-5月全球动力电池装机量TOP10国家排行榜(附榜单)

2022年1-5月全球动力电池装机量TOP10国家排行榜(附榜单)