中商情报网讯:锌粉主要应用于涂料、化工、渗锌、镀锌、冶金、医药等行业,其中用量最大的是涂料行业,涂料的含锌量为其总重量的40%-80%,并广泛应用于海水、淡水以及大气介质中的金属材料的表面防腐。受全球主要涂料生产企业均在中国设立工厂影响,国内锌粉行业产能均在国内市场消化,进出口规模较小。

市场规模

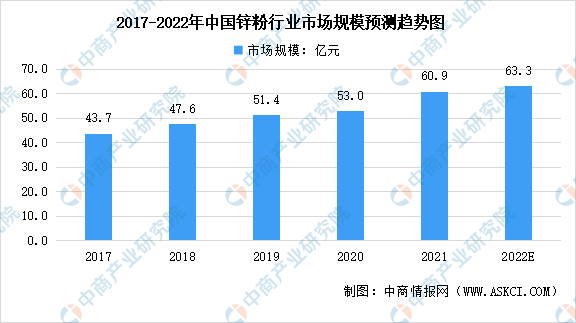

随着2022年上半年地方政府新增专项债发力,下半年城投融资边际改善+低基数效应,预计全年基建投资增速有望冲击10%。而基建投资的增加,以及船舶、风电、水利工程、海洋工程等高景气行业的发展必将使工业防腐涂料的需求大增,未来几年,锌粉行业将持续保持较高的增长率。数据显示,中国锌粉行业市场规模由2017年的43.7亿元增长至2021年的60.9亿元,年均复合增长率达8.9%。中商产业与研究院预测,2022年中国锌粉行业市场规模将达63.3亿元。

数据来源:中商产业研究院整理

行业壁垒

1.技术壁垒

锌粉行业属于技术密集型行业,产品对炉体设计、加工设备和工艺、蒸馏和分级处理等多道工序有非常严格的要求,只有具备了完整的配套技术才能生产出符合要求的产品。未来,随着市场竞争日益激烈,只有不断提高技术指标、发展节能环保工艺,并且在产品质量稳定性方面具备核心竞争力的企业才能获得不断发展。只有注重研发投入,专注于自主创新的企业才能在激烈的市场竞争中紧跟行业先进的步伐,研发出符合客户和市场需求的产品,因此,锌粉行业对企业的技术要求会越来越高,从而对后进入的企业构成了较高的技术壁垒。

2.人才壁垒

锌粉加工技术的载体是核心技术人员,通过技术人员完成产品设计、设备改造、技术更新、与客户进行沟通并提供满足客户需求的产品,因此核心技术人员是锌金属深加工企业赖以生存的核心资源。作为细分行业,具有较高技术水平的技术人员是行业中的稀缺资源,且可靠的技术团队的招聘和培养也需要较长周期,因此进入本行业面临着较高的人才壁垒。

3.资质准入壁垒

企业必须对其生产的锌粉的性能和指标采取措施,确保其产品符合国家要求。相关的产品认证、质量认证、安全生产资质、环保资质等为行业的潜在进入者构筑了一定的壁垒。

4.品牌壁垒

锌粉的产品性能稳定性对于下游客户生产经营有着极大的影响,因此各下游客户在产品选择时都较为谨慎。在选择供应商时,下游客户一般均会优先选择行业知名度较高、产品质量优良、技术水平较高的企业。因此,先占领市场的企业会获得更大的市场优势,新进者取得下游客户的信任需要更长时间,需要投入的成本比先入者更多,这往往也给新进者构成了进入壁垒。

更多资料请参考中商产业研究院发布的《中国锌粉行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国教育新基建政策机遇分析与招投标调研

中国教育新基建政策机遇分析与招投标调研

2022-2027年中国铅锌行业市场深度分析及发展趋势预测报告

2022-2027年中国铅锌行业市场深度分析及发展趋势预测报告

2022-2027年中国铅锌工业市场分析及发展趋势预测报告

2022-2027年中国铅锌工业市场分析及发展趋势预测报告

【新赛道专题】海洋生物医药赛道提速 海洋生物医药行业市场前景分析(图)

【新赛道专题】海洋生物医药赛道提速 海洋生物医药行业市场前景分析(图)