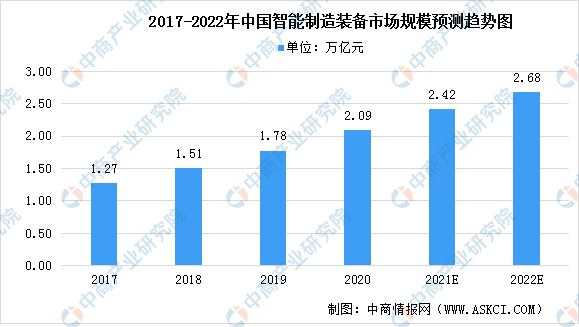

中商情报网讯:智能制造装备是指具有感知、分析、推理、决策、控制功能的制造装备,它是先进制造技术、信息技术和智能技术的集成和深度融合。智能装备制造业是为工业生产体系和国民经济各行业直接提供技术设备的战略性产业。目前已初步形成以自动化生产线、智能检测与装配装备、智能控制系统、工业机器人等为代表的产业体系,产业规模日益增长。根据赛迪智库数据显示,2018年我国智能制造装备市场规模超过1.51万亿元,2020年市场规模可达到2万亿元。未来,在“中国制造2025”战略的不断落实与推进以及物联网、云技术、人工智能等新兴技术的推动下,我国智能装备行业将保持较快增长。中商产业研究院预计,2022年我国智能制造装备市场规模将超2.6万亿元。

数据来源:中商产业研究院整理

行业发展困境

1.部分核心零部件和高端设备仍依赖进口

尽管中国在智能装备零部件制造技术方面进展迅速,但是在机器人、中高功率激光器制造等核心设备方面较海外发达国家仍然落后,造成了智能装备产品结构的不均衡,在部分核心原材料和高端设备方面对外依存度仍然较高。

2.技术与产品迭代加速,对企业提出更高要求

智能装备行业属于技术密集型行业,随着下游客户对产品定制化、技术性能差异化的需求增加,对企业的技术储备及持续研发、差异化服务能力等提出了更高的要求。以锂电设备为例,由于市场正处于快速成长阶段,不同企业技术路线不同,且伴随着技术升级和降本增效逐步衍生新工艺,给锂电生产线制造技术带来不小的压力。

行业发展前景

1.新一轮科技革命和产业变革深化,智能装备产业基础更加夯实

“科技创新、绿色发展”成为时代发展的趋势与要求,新一轮科技革命和产业变革正在加速演进,如5G、人工智能、大数据、新能源、量子技术等。前沿技术正在形成多技术群相互支撑、齐头并进的发展态势,科技发展呈现多元深度融合特征,制造业呈现数字化、网络化、智能化发展趋势。在这一背景下,社会对先进制造、信息化和智能技术创新的重视达到前所未有的高度,给智能装备产业发展奠定了夯实基础。

2.当今中国正处于新旧动能转换、制造业转型升级阶段,为行业带来巨大机遇

中国制造业面临大而不强、人口红利消失、劳动力成本持续上涨等问题,通过推行智能制造,实现机器换人、提升生产效率及节约劳动力成本,成为应对新常态,实现转型升级,新旧动能转换的必由之路。近年来,中央号召全国各地区推动制造业高质量发展,大力推进结构性改革,着力培育新动能,改造提升落后产能以实现经济稳定增长。国家通过技改补贴等多项措施,引导传统制造业技术升级和自动化改造,进程中不可避免地产生巨大的智能装备和工业软件需求,给行业发展带来巨大的历史机遇。

3.全球汽车产业电动化趋势加速,带来巨大动力电池产能扩张需求

在全球碳排量限值要求提升的背景下,全球主要国家加大或延长新能源汽车补贴,欧洲碳排放政策力度加大,再加上消费者对电动车接受度提升,全球新能源汽车产业进入快速成长期,国内新能源汽车走在全球市场前列。大众、宝马、戴姆勒、通用、本田等主流车企纷纷加大在中国电动化市场布局,比亚迪、蔚来、理想、小鹏等本土新能源车厂亦纷纷扩产,带动产业链新一轮扩产浪潮,对锂电设备应用生产线需求增长。

4.新兴应用领域快速发展,为智能装备行业开辟新的发展空间

锂电池在能量密度、功率密度、循环性、自放电、环保性等多方面均优于铅酸电池,近几年,由于锂电池技术进步,成本大幅下降,其对传统铅酸电池正加速替代。随着储能、电动自行车、电动工具以及AGV等新兴锂电应用市场迅速崛起,其对锂电池的市场需求正在迅速起量。

5.产业配套日益成熟,为行业发展提供良好支撑

近几年国家基础设施建设逐步完善,交通、水电气等配套日益成熟,对计算机、自动化等方面的人才培育也加快,给行业发展奠定了良好基础。此外在产业链方面,智能装备需要大量的制造气缸、伺服、电机等标准设备以及非标的机加工件,经过数十年的发展,中国已经攻克多项行业技术难题,绝大部分零部件已实现国产化。目前华中地区、珠三角、长三角、环渤海地区均已具备深厚的原材料供应和市场基础,有利于行业持续健康发展。

更多资料请参考中商产业研究院发布的《中国装备制造行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年智能制造装备+互联网市场运营模式分析报告

2019-2023年智能制造装备+互联网市场运营模式分析报告

2019-2023年智能制造装备行业发展分析与“十三五”战略规划研究报告

2019-2023年智能制造装备行业发展分析与“十三五”战略规划研究报告

2019-2023年互联网+智能制造装备市场运营模式分析报告

2019-2023年互联网+智能制造装备市场运营模式分析报告

2022年中国清洁电器行业市场前景及投资研究报告(简版)

2022年中国清洁电器行业市场前景及投资研究报告(简版)