中商情报网讯:我国压力容器制造业开始于五十年代,至今已有约70年的发展历程。近年来,我国经济飞速发展,石油化工、新能源、环保等行业的市场规模迅速扩大,促进了压力容器制造业在技术水平、产品质量、市场规模等方面的大幅提升。随着下游行业的产品升级和转型,未来我国的压力容器制造业将呈现出大型和特种产品主导、行业标准国际化但产品定制化的态势。

市场规模

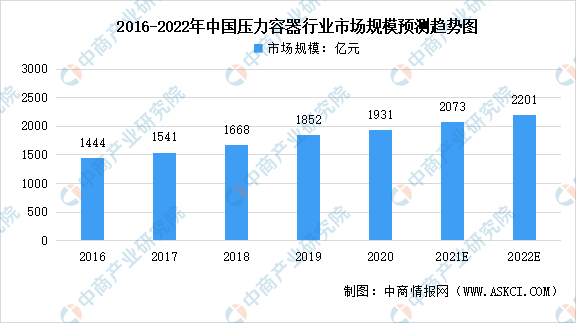

中国压力容器制造行业经过近年来的迅速发展后,已有较多企业在产品层次、产业分工和经营规模上有了较大的提高。近年来,我国压力容器保有量和压力容器制造业主营业务收入总体呈上升态势。数据显示,我国压力容器行业市场规模由2016年的1444亿元增长至2020年的1931亿元,年均复合增长率为7.9%。中商产业研究院预测,2022年中国压力容器行业市场规模将达2201亿元。

数据来源:国家市场监督管理总局、中商产业研究院整理

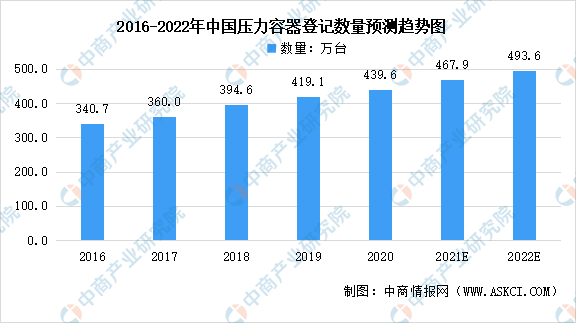

随着近年来我国GDP增速放缓和固定资产投资力度的下降,国内压力容器行业的增速也有所放缓。数据显示,2016-2020年我国压力容器登记数量呈缓慢增长的趋势,由2016年的340.7万台增长到2020年的439.6万台,年均复合增长率为6.9%。中商产业研究院预测,2022年中国压力容器登记数量将达493.6万台。

数据来源:国家市场监督管理总局、中商产业研究院整理

发展前景

1.国家政策支持促进行业发展

压力容器行业属于装备制造业,装备制造水平的提升是国家技术进步的重要保障和产业升级的必然要求。近年来,我国加大了对装备制造业的支持力度,相关主管部门密集出台产业发展规划,制定了一系列相关的扶持政策,要求加快装备制造产业结构调整和优化升级,增强自主创新能力,实现装备制造业的振兴。一系列的政策扶持为压力容器行业的发展提供了良好的宏观环境,推动了行业内企业的技术进步,为行业的转型升级和持续发展带来了机遇。

2.下游需求旺盛推动行业可持续发展

压力容器行业的发展主要依靠下游行业的需求拉动,产品广泛应用于核能、新能源、石油化工、环保等领域。近年来,虽然传统石油化工行业的发展因环境保护而增速放缓,但核电、太阳能、锂电等清洁能源的产业规模增长迅速,带动了压力容器行业市场规模的迅速扩张,也带动了公司销售收入及在手订单的大幅增长。压力容器下游新兴应用领域的持续发展及产业重大工程的建设将在未来一段时期内保持较大规模,其带来的广阔的增量市场空间将有利于快速消化压力容器生产商不断扩大的产能规模。

3.出口增长促进行业健康发展

伴随着国家一系列产业扶持政策的出台,我国装备制造水平呈现明显提升的态势,压力容器产品加工、成型、焊接、检测等单项工艺技术水平均取得了较大突破。同时,在全球经济一体化背景下,基于本土化制造的人工成本优势和与国外厂商日益缩小的生产工艺差距,部分压力容器产品如反应器、分离器、塔器等对于欧美等国家和地区的出口量稳步增长,为国内压力容器行业提供了一个良好的发展窗口。

更多资料请参考中商产业研究院发布的《中国压力容器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国压力容器市场前景及融资战略咨询报告

2019-2023年中国压力容器市场前景及融资战略咨询报告

2019-2023年中国压力容器市场前景及融资战略咨询报告

2019-2023年中国压力容器市场前景及融资战略咨询报告

2019-2023年中国压力容器市场前景及融资战略咨询报告

2019-2023年中国压力容器市场前景及融资战略咨询报告

2022年1-5月中国太阳能电池出口数据统计分析

2022年1-5月中国太阳能电池出口数据统计分析