中商情报网讯:聚烯烃是一种聚合物,源自少数简单烯烃,是在众多工业中应用的大量化学品的基础。烯类聚合物市场的产品主要包括聚乙烯及聚丙烯。

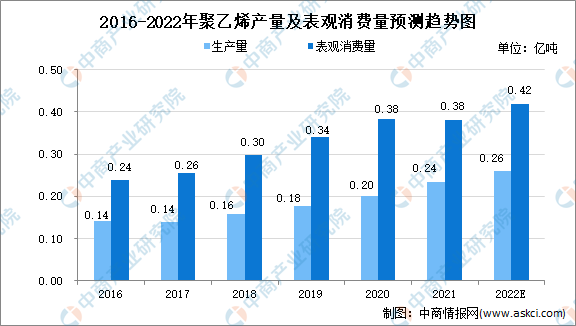

聚乙烯市场

随着产能及利用率不断上升,2016年至2021年中国聚乙烯的生产量由0.14亿吨增加至0.24亿吨,其复合年增长率为10.6%。同时,由于PE膜及PE片材等下游行业的需求持续增长,2016年至2021年中国聚乙烯的表观消费量同样由0.24亿吨快速增加至0.38亿吨,复合年增长率为9.9%。

展望未来,随着新生产设施的投产及下游行业的进一步发展,中国聚乙烯的生产量及表观消费量预期将保持稳定增长,预计2022年分别达到0.26亿吨及0.42亿吨。

数据来源:弗若斯特沙利文分析、中商产业研究院整理

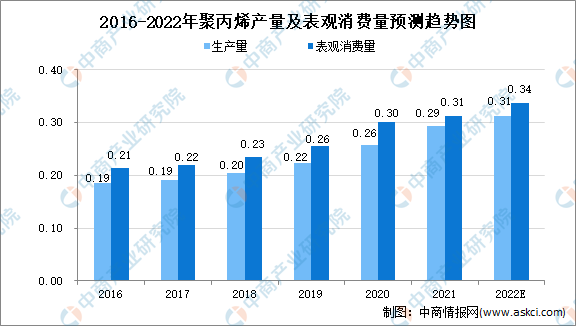

聚丙烯市场

由于新增产能的释放及生产技术的多元化,2016年至2021年中国聚丙烯的生产量由0.19亿吨增加至0.30亿吨,其复合年增长率为9.6%。同时,由于家电、汽车及建材等下游行业的需求持续增长,2016年至2021年中国聚丙烯的表观消费量同样由0.21亿吨持续增加至0.31亿吨,复合年增长率为7.9%。

随着城市化进程的加快,加上工业、农业及医疗保健的发展,将会进一步刺激聚丙烯的需求,预计2022年聚丙烯生产量及表观消费量分别达到0.31亿吨及0.34亿吨。

数据来源:弗若斯特沙利文分析、中商产业研究院整理

发展前景

1.有利的政策

政府已先后出台一系列扶持政策,旨在促进聚烯烃化学品市场可持续发展及鼓励制造商增强创新能力、开发优质产品以及推动聚烯烃化学品市场转型升级。如2021年中国石油和化学工业联合会发布的《化工新材料产业<十四五>发展指南》,提出化工新材料产业力争到2025年开发高端化和差异化产品,发展重点转变为提升质量及经济运行效率;2015年国务院发布的《中国制造2025》,提出进一步发展中国制造业的国家战略规划,包括新材料等十大重点发展领域;及2021年中国塑料加工工业协会发布的《塑料加工业<十四五>发展规划指导意见》,提出增加供应高端化产品并逐渐实现替代进口。

2.供需缺口巨大

聚乙烯是聚烯烃的主要产品之一。中国是世界上最大的聚烯烃消费国。然而,中国聚乙烯存在巨大的供需缺口,中国约40%的消费量依赖于进口产品。随着经济及如汽车行业、包装行业、医疗行业等下游市场的快速发展,聚烯烃的制造商正致力于持续改善生产技术及生产效率,同时增加其产品的附加值,以缩窄聚乙烯的供需缺口。

3.先进的生产技术

在聚烯烃化学品市场的发展初期,中国制造商主要依赖于欧洲、美国及日本等发达国家的专利技术。近年来,龙头企业持续增加对新技术研发的投入并增强其自主创新能力,特别是在高端聚烯烃领域。中国聚烯烃制造商的技术突破有望推动聚烯烃化学品市场的发展,同时高端聚烯烃的自给率预期将快速上升。

4.高端聚烯烃产品的发展

高端聚烯烃产品应用广泛,如高端管、汽车配件、医疗设备及高端电气电子产品。然而,中国制造商仍专注于生产低端及中端聚烯烃产品主要是由于高端聚烯烃产品的高技术门槛。中国的生产技术仍落后于其他发达国家且高端聚烯烃产品消费很大程度上依赖进口产品。未来,随着中国政府的大力支持,预期烯类聚合物市场的产业结构会进行调整,越来越多的聚烯烃制造商将致力于在生产技术方面取得突破并实现高端聚烯烃的规模化生产。

更多资料请参考中商产业研究院发布的《中国聚合物行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国聚合物市场前景及投资机会研究报告

2019-2023年中国聚合物市场前景及投资机会研究报告

2016-2021年中国乙烯聚合物行业市场调查与投资前景研究报告

2016-2021年中国乙烯聚合物行业市场调查与投资前景研究报告

2016-2021年中国聚合物行业市场前景与投资战略研究报告

2016-2021年中国聚合物行业市场前景与投资战略研究报告

2022年中国休闲卤制食品行业市场前景及投资研究报告(简版)

2022年中国休闲卤制食品行业市场前景及投资研究报告(简版)