中商情报网讯:军用飞机是指直接参加战斗、保障战斗行动或军事训练的飞机,一般分为战斗机、直升机、教练机、运输机、特种飞机、加油机及无人机等七大类,军用飞机的主要使用方为空军。

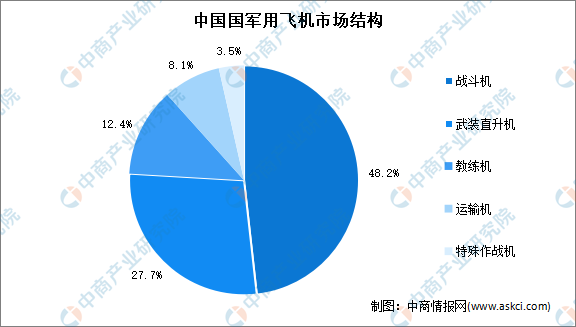

数据显示,2013年-2020年我国的军机数量从2798架逐年增长到了3260架,现有的军机数量约为同年美国军机数量的1/4。随着国家对国防方面支出的增加及重视,未来军机数量增长空间巨大。从2020年我国军用飞机的市场结构来看,战斗机占比将近一半,占比48.23%,其次是武装直升机占比27.69%,特殊作战机占比3.53%。

数据来源:国际航空杂志《飞行国际2021》、中商产业研究院整理

行业发展困境

1.自主研发投入不足

在航空行业的某些领域中,先行者会对新进者设置很高的技术、资本等行业壁垒。所以民营企业,必须加大研发力度,提升自主产品的比重与技术含量,才能真正形成竞争优势。目前我国航空制造业的主要设备和主要技术大多来自于国外产品的引进、消化和吸收,行业内的多数企业普遍缺乏自主研发的能力,研发费用和研发人员投入不足,阻碍了我国航空制造业的整体行业的发展。我国在该领域的研发制造起步较晚,经过多年的发展,科研经费的投入逐步提高,但总体而言,由于整体科研经费投入不足,投入与产出配比失衡的状态下,国内企业很难长时间不间断的投入研发。我国在该行业科研资金投入、技术创新等方面与西方发达国家仍存在一定差距。

2.航空制造技术研发和定型周期较长,与世界先进水平差距较大

航空制造业对产品可靠性存在特殊要求,每个新产品都要经过“设计—工艺论证—试验件制造—试验件功能验证—系统研制—小批量制造—产品定型”流程,整个流程数个月至一两年不等,同时配合研发的企业还需承担由于设计单位改型、撤项而产生的风险。航空制造业是以高技术、高投入、高风险、高收益及产业要素高度集约的行业,因我国工业基础水平的制约,我国的航空制造业与西方发达国家还有较大的差距。

行业发展前景

1.国家政策支持

航空制造领域是国家重点支持的产业之一,是我国发展航空产业的重要一环。高精尖、高性能的航空制造很大程度上决定了整个航空业的发展,国家从资金、政策引导等方面支持相关领域制造业的发展。为了鼓励民营企业参与到国防事业建设中来,国家先后发布了一系列文件,为民营企业创造条件,引进优秀的民营资本进入航空行业,完善了市场的竞争机制,进一步提高了行业内公司的效率及灵活性。国家及地方分别出台了一系列的相关政策支持鼓励航空航天产业,分别从统筹部署、税收激励、人才培养、经费保障及基础设施保障等方面做出了政策指导和制度安排,构建了具有中国特色的航空航天产业政策体系。

2.国防形势的深化与发展

新世纪以来,世界发生深刻复杂变化,和平与发展仍然是时代主题,国际力量对比朝着有利于维护世界和平方向发展,国际形势保持总体和平稳定的基本态势。但从局部来看,中国仍面临多元复杂的安全威胁和挑战,生存安全问题和发展安全问题、传统安全威胁和非传统安全威胁相互交织,维护国家统一、维护领土完整、维护发展利益的任务艰巨繁重。随着我国经济社会发展进程不断加快,为了应对复杂多变的国际形势,国防建设也随之不断深化与加强。国家对于防务建设投入逐步增加,装备列装速度加快,一大批先进武器装备迅速投入应用,这为本行业的发展提供了有利条件。

3.市场空间巨大

航空设备制造及改装市场巨大,这是国家战略的要求,也是增强飞机战斗力的要求。随着我国国防工业的不断发展,越来越多的民营企业参与到了国防工业领域之中。随着航空设备制造及改装市场发展的进一步深化,军民界限将进一步被打破,民营企业能够在国防产业中获得更多发展。

更多资料请参考中商产业研究院发布的《中国飞机行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年全球及中国臭氧发生器细分市场深度研究报告

2022年全球及中国臭氧发生器细分市场深度研究报告

2022年全球及中国抽油烟机细分市场深度研究报告

2022年全球及中国抽油烟机细分市场深度研究报告

2022年全球及中国抽屉冰柜细分市场深度研究报告

2022年全球及中国抽屉冰柜细分市场深度研究报告

【新赛道专题】医疗新赛道飞速发展 智慧医疗行业前景如何?

【新赛道专题】医疗新赛道飞速发展 智慧医疗行业前景如何?