中商情报网讯:由于我国镍资源有限,其消耗的90%以上的镍矿依赖贸易,主要从印度尼西亚、菲律宾及新喀里多尼亚进口。数据显示,我国镍矿贸易量由2017年的35百万吨增加至2019年的56.1百万吨,2020年由于印度尼西亚禁止出口镍矿,导致我国贸易量出现下降,降至39.1百万吨。预计2022年我国镍矿贸易量将增至46.6百万吨。

数据来源:中商产业研究院整理

中国是镍铁贸易量最大的国家,主要与印度尼西亚及新喀里多尼亚等国家进行镍铁贸易。主要原因是印度尼西亚拥有大量的镍储量,且生产镍铁的成本明显低于中国。2019年至2020年镍铁的产量不断增加及印度尼西亚禁止镍矿出口的政策造成镍铁贸易量快速增长。中国的镍铁贸易量由2017年的1.4百万吨增加至2020年的3.4百万吨。预计2022年中国镍铁贸易量将达4.5百万吨。

数据来源:中商产业研究院整理

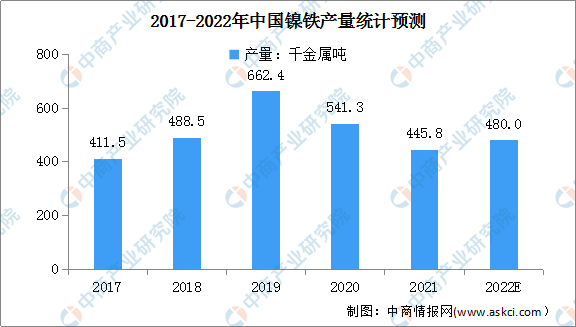

镍铁具有高强度及耐腐蚀性,常用于不锈钢及其他合金制造,是重要的矿产资源。数据显示,我国镍铁产量由2017年的411.5千金属吨增加至2020年的541.3千金属吨,复合年增长率为%。由于中国的能源控制,2021年中国的镍铁产量有所减少。随着能源供应逐渐稳定,预计2022年我国镍铁产量将维持稳定,达480千金属吨。

数据来源:中商产业研究院整理

行业发展前景

1.政策利好行业发展

支持性政府政策及法规引导行业健康稳定发展。最近工业和信息化部(工信化部)表示,新能源汽车的发展是中国达到碳中和及其他目标的计划中的战略目标。中国新能源汽车行业的市场规模取得蓬勃发展。2021年6月1日,国家机关事务管理局及国家发展和改革委员会发布《“十四五”公共机构节约能源资源工作规划》,鼓励公共机构率先带头使用新能源汽车,及新能源汽车于新增车及更新换代车辆汽车中新能源汽车的比例不低于30%。此外,随着“一带一路”倡议的顺利推进,中国与参与国之间已建立更加有利的贸易环境。

2.新能源汽车行业快速增长,对镍的需求进一步增加

新能源汽车行业的快速增长推高了动力电池装载量,使对镍的需求进一步增加。随着有利政策的出台、不断发展的汽车技术、电池成本快速降低以及新能源汽车渗透率的提高,中国的新能源汽车销量将不断增长。镍作为动力电池必要原材料之一,过往数年对镍的需求强劲增长。随着新能源汽车的加快推广应用,动力电池对镍的需求预计将会进一步增长。此外,自动驾驶在新能源汽车上的应用对动力电池容量提出了更高的要求,预计将会增加约20%的电力消耗。

3.高镍三元电池应用上升,带动行业发展

凭藉其能量密度更高的优势,高镍三元电池成为商用新能源汽车制造商中的主要锂电池首选。能量密度是新能源汽车电池的关键特性,因为更高的能量密度直接转变为更高的续航里程。镍在提高三元材料能量密度中起着重要作用,因此,高镍三元电池可有效增加新能源汽车的续航里程及减少消费者的担忧。此外,由于镍价明显低于钴价,通过降低钴使用量的相对百分比,高镍三元材料可有效降低原材料成本。

4.不锈钢需求上升,促进镍业发展

受建筑活动加快的推动,不锈钢需求维持上升态势,进一步促进镍业发展。此外,中国5G商用的落地拉动5G基站建设的需求。不锈钢是在公共基础设施建设中使用的主要材料。因此,随着5G技术的进一步发展,对不锈钢的需求预计将会增加。因此,不锈钢不断增长的消耗量直接促进镍业发展。

更多资料请参考中商产业研究院发布的《中国镍业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国镍机行业市场调查与投资前景研究报告

2016-2021年中国镍机行业市场调查与投资前景研究报告

2019-2023年中国镍机市场前景及融资战略咨询报告

2019-2023年中国镍机市场前景及融资战略咨询报告

2016-2021年中国镍粉行业市场前景与投资战略研究报告

2016-2021年中国镍粉行业市场前景与投资战略研究报告

2022年中国茶产业市场前景及投资研究预测报告(简版)

2022年中国茶产业市场前景及投资研究预测报告(简版)