中商情报网讯:供热服务行业属于一种公用事业行业,所生产的热量会输配至供热服务客户以满足其冬季室内采暖需求。热量主要来源于燃烧煤炭等传统化石能源的锅炉或热电厂,同时也越来越多地来源于生物质、天然气、固体废弃物、地热能及核能等清洁能源。目前,中国供热服务行业主要位于北方地区,为居住建筑和非居住建筑(如商业建筑和工业建筑)提供室内供热服务。

市场规模

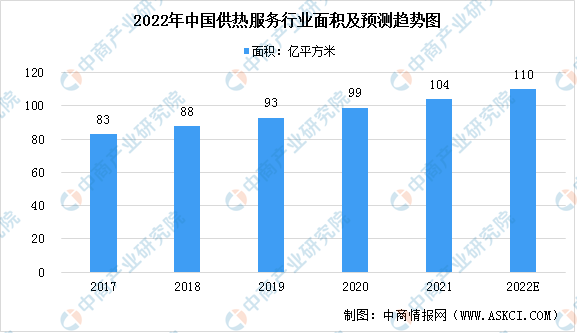

随着中国城镇化率快速提高,城市供热服务渗透率随之提高,中国城市供热服务需求日益增长。一方面,中国供热服务的总面积增加。中国的总供热服务面积由2017年的83亿平方米增加至2021年的104亿平方米,复合年增长率为5.9%。预期中国的总供热服务面积将于2022年增加至110亿平方米,同比增长约为6%。

数据来源:国家统计局、中商产业研究院整理

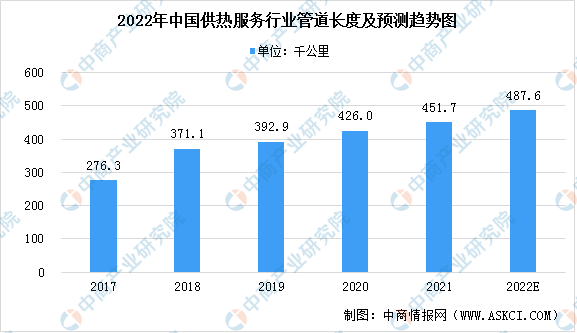

另一方面,中国供热服务的管道长度显着增加,包括一级及二级管道在内的中国供热服务管道长度由2017年的276300公里增加至2021年的451700公里,复合年增长率为13.1%。预期将于2022年增加至487600公里。

数据来源:国家统计局、中商产业研究院整理

发展趋势

1、推广热电联产

发改委印发的《北方地区冬季清洁取暖规划》强调并推广热电联产在北方地区用于供热用途。热电联产将取代该等现有供热服务燃煤锅炉。

2、行业整合

运营效率低的小型供热服务公司可能会被挤出市场或被其他公司(包括行业经验丰富、运营效率高及技术财务能力强的大型非国有企业)收购。此外,为优化城市结构,许多地方政府正在通过改划居民区和开发工业园区来促进居民区和工业区的区域集中。在此等背景下,中国的供热服务行业正在逐步整合。

3、清洁取暖

根据国家统计局的资料,清洁能源主要包括风电、太阳能、水电、核电、高效利用传统能源等。中国的供热服务行业正在发展以热电联产和燃煤锅炉为主要热源的其他清洁能源作为辅助来源。为配合“碳达峰”及“碳中和”目标的实施,中国政府鼓励各市政府根据当地情况发展热电联产等不同的清洁取暖方式、加快淘汰低产能燃煤锅炉以推进煤改电和煤改气,以及开发可再生能源,如地热、工业废热及太阳热能。例如,国务院于2021年发布的《关于加快建立健全绿色低碳循环发展经济体系的指导意见》鼓励北方地区各县通过采用热电联产发展清洁取暖。此外,根据发改委于2019年发布的《关于促进生物天然气产业化发展的指导意见》,鼓励生物天然气取代煤炭用于供热服务,为大气污染治理助力。

4、开放供热服务行业

中国供热服务行业逐步开放,地方政府颁布诸多扶持政策。例如,2018年甘肃省住房和城乡建设厅印发《甘肃省冬季清洁取暖城镇供热系统优化和建筑能效提升实施方案(2017-2021年)》,通过鼓励甘肃省的资本投资以推动供热服务行业。因此,非国有企业将有更多机会进入该市场。面对众多市场机会,不同供热服务供应商发挥自身特点及优势进入供热服务行业。非国有企业通常具备企业管理机制灵活、业务运营高效等优势,注重新型供热技术的研发且具备跨省供热服务业务经营的强大能力及动力。此外,非国有供热服务企业注重服务质量。

更多资料请参考中商产业研究院发布的《中国供热服务行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年格鲁吉亚投资环境现状分析及投资风险预测报告

2022-2027年格鲁吉亚投资环境现状分析及投资风险预测报告

2022-2027年格林纳达投资环境现状分析及投资风险预测报告

2022-2027年格林纳达投资环境现状分析及投资风险预测报告

2022-2027年哥斯达黎加投资环境现状分析及投资风险预测报告

2022-2027年哥斯达黎加投资环境现状分析及投资风险预测报告

2022年中国网络安全行业市场前景及投资研究预测报告(简版)

2022年中国网络安全行业市场前景及投资研究预测报告(简版)