中商情报网讯:集成电路设计是指以集成电路、超大规模集成电路为目标的设计流程。近年来,在国家政策以及市场需求的带动下,我国集成电路设计行业高速增长,企业数量不断增加,行业已步入新一轮快速发展阶段。

集成电路设计行业发展现状

1.集成电路设计行业销售规模

我国的集成电路设计产业虽起步较晚,但凭借着巨大的市场需求、经济的稳定发展和有利的政策环境等众多优势条件,已成为全球集成电路设计行业市场增长的主要驱动力。从集成电路设计产业销售额来看,我国集成电路设计行业多年来保持着快速发展的趋势。

数据显示,我国集成电路设计行业销售规模由2017年的1946亿元增至2021年的4596.9亿元,年均复合增长率为24%。预计2022年我国集成电路设计行业销售规模将进一步增至4989.6亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

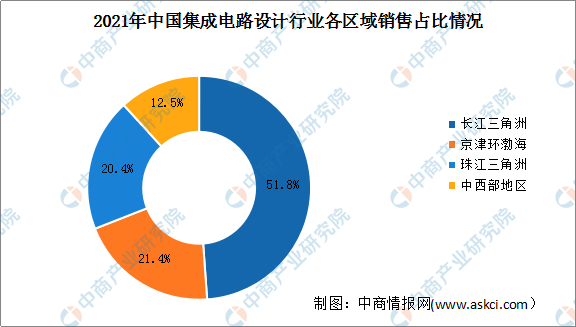

2.集成电路设计行业各区域销售占比情况

由于全球缺芯涨价的影响,2021年我国长江三角洲地区集成电路设计销售额达2383.3亿元,同比增长49.0%,销售额占比最大,占全行业销售额的51.8%;京津环渤海地区销售额为984.3亿元,同比增长76.7%,占比达21.4%。

珠江三角洲地区销售额936.2亿元,同比下降36.9%,下降的主要原因是珠三角地区的集成电路设计大厂华为海思受到美国制裁。中西部地区集成电路设计销售额为573.7亿元,同比增长40.3%,占比12.5%。

数据来源:中国半导体行业协会、中商产业研究院整理

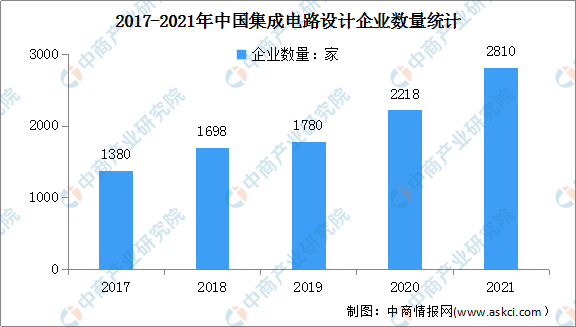

3.集成电路设计企业数量

近年来,我国集成电路设计企业数量不断增长,由2017年的1380家增至2020年的2218家,年均复合增长率12.6%。从最新统计的数据来看,2021年我国集成电路设计企业达到了2810家,较上年的2218家增长了592家,同比增长26.7%。

数据来源:中国半导体行业协会、中商产业研究院整理

集成电路设计行业发展前景

1.政策支持行业发展

近年来,作为国家信息安全和电子信息行业的基础,集成电路产业的关注度不断提升,国内政策环境进一步趋好。政府陆续出台一系列支持性、鼓励性的规划、政策法规或指导意见,投入大量社会资源,为我国集成电路产业提供了财政、税收、技术、人才等多方面的支持,有助于集成电路产业发展与技术升级。

2022年1月,《国务院关于印发“十四五”数字经济发展规划的通知》提出,要瞄准传感器、量子信息、网络通信、集成电路、关键软件、大数据、人工智能、区块链、新材料等战略性前瞻性领域,发挥我国社会主义制度优势、新型举国体制优势、超大规模市场优势,提高数字技术基础研发能力。预计在政策利好下,我国集成电路产业将步入新一轮快速发展阶段。

2.产业链逐渐完善,促进行业发展

集成电路设计行业的发展离不开集成电路制造、封装及测试业的协调发展,集成电路制造、封装及测试行业为集成电路设计成果的产品转化提供了重要的保障。随着集成电路行业整体市场规模的发展,我国集成电路产业链结构正在不断优化完善。集成电路行业产业链的逐渐完善为我国集成电路设计行业提供了产能保障和技术支持,促进行业快速发展。

3.终端市场需求旺盛带动行业持续发展

随着信息技术创新和居民消费水平的提升,近十年全球消费电子产品持续更新与发展。我国作为全球消费电子制造中心,手机、智能家电等消费电子产品的产量占据全球总产量的50%以上。同时,随着5G时代的到来,物联网、电动汽车、智能驾驶、工业控制等新兴产业快速发展,催生了大量对车用芯片、驱动控制芯片等产品的需求,为集成电路设计行业带来新的机遇,带动行业持续发展。

更多资料请参考中商产业研究院发布的《中国集成电路设计行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国集成电路设计产业招商指南2019

中国集成电路设计产业招商指南2019

中国集成电路设计产业招商指南

中国集成电路设计产业招商指南

2022-2027年中国粽子行业前景预测与战略投资机会分析报告

2022-2027年中国粽子行业前景预测与战略投资机会分析报告

2022年5月中国高端SUV销量排行榜TOP10(附榜单)

2022年5月中国高端SUV销量排行榜TOP10(附榜单)