三、中游分析

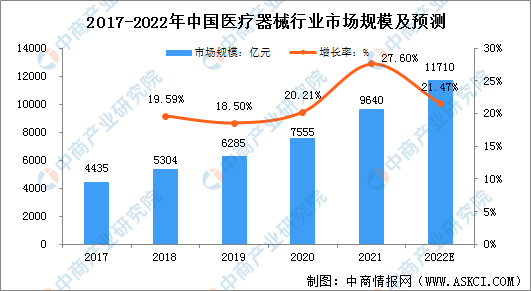

1.市场规模

随着国内疫情防控的常态化以及国民生活质量的不断提高,我国医疗器械行业发展迅速。数据显示,2017年至2021年,中国医疗器械行业市场规模不断增加,从4435亿元增长至9640亿元,复合增长率为21.47%。预计2022年,中国医疗器械行业将保持现有增速,市场规模将达到11710亿元,行业发展将迈上新台阶。

数据来源:国家统计局、中商产业研究院整理

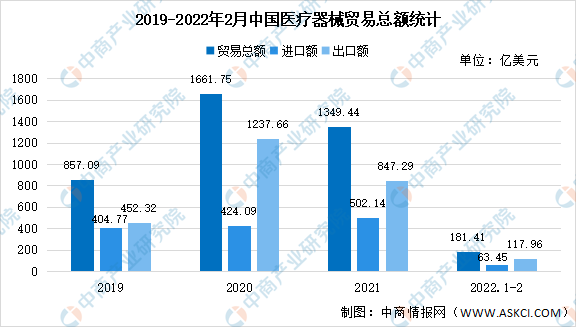

2.贸易情况

据众成数科数据显示,2022年1-2月我国医疗器械对外贸易总额达181.41亿美元,同比下降2.97%。其中,出口额117.96亿美元,同比下降5.30%;进口额63.45亿美元,同比增长1.69%。

数据来源:众成数科、中商产业研究院整理

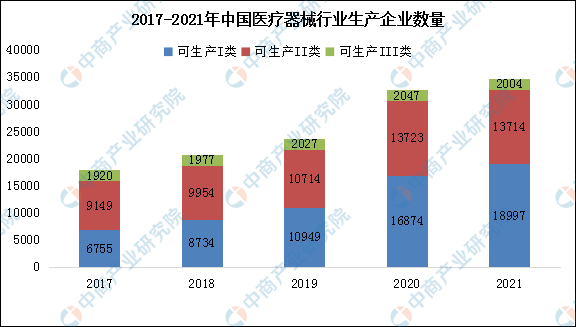

3.企业数量

我国医疗器械可以分为第I类、第II类、第III类。其中,第I类包括低值耗材和手术类器械;第II类的产品主要有体外诊断、影像诊断所需器械,以及家用医疗器械;第III类指的是植入人体的高值耗材。数据显示,2017年至2021年中国医疗器械行业生产企业数量从16124家增长至28278家。其中,可生产Ⅰ类企业数量增加了12242家,可生产Ⅱ类企业数量增加了4565家,可生产Ⅲ类企业数量增加了84家。医疗器械作为健康服务业的基础支撑行业,显示了巨大的发展潜力和空间。

数据来源:众成医械、中商产业研究院整理

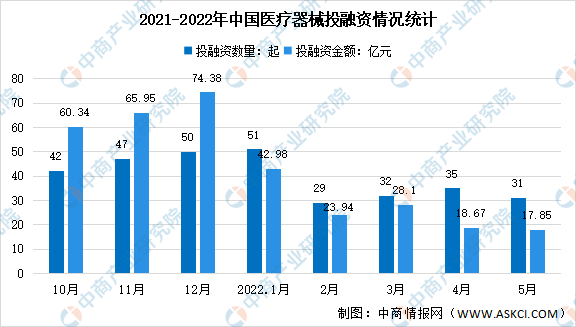

4.投融资情况

2022年中国医疗器械融资数量2月大幅下降后整体较为平稳,融资金额整体呈下降趋势3月小幅增长后又恢复下降。2022年5月,国内医疗器械领域累计产生31起融资项目,融资总额为17.85亿元(2.67亿美元),较上月相比融资总额下降约5.2%。

数据来源:动脉橙、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国葡萄酒行业前景预测与战略投资机会分析报告

2022-2027年中国葡萄酒行业前景预测与战略投资机会分析报告

2022-2027年中国乒乓球行业发展趋势预测及投资战略咨询报告

2022-2027年中国乒乓球行业发展趋势预测及投资战略咨询报告

2022-2027年中国啤酒行业前景预测与战略投资机会分析报告

2022-2027年中国啤酒行业前景预测与战略投资机会分析报告

2022年中国新型储能产业链上中下游市场分析(附产业链全景图)

2022年中国新型储能产业链上中下游市场分析(附产业链全景图)