中商情报网讯:近年来,消费电子产品快速迭代式发展,带动了智能手机、平板电脑等消费电子设备市场规模的快速增长,为消费电子市场规模持续攀升带来长足的驱动力。在疫情影响趋弱、复工复产情绪升温以及消费刺激政策等因素的带动下,消费电子需求有望逐步回暖,预计全国市场将迎来消费电子旺季。

消费电子行业发展现状

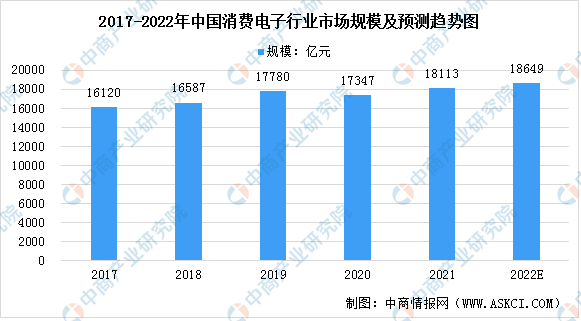

1.消费电子行业市场规模

由于我国居民消费水平不断提升,消费电子产品市场需求持续增长,促进了我国消费电子行业健康快速发展。数据显示,2017年我国消费电子市场规模为16120亿元,2021年增至18113亿元,市场规模庞大。随着我国新冠肺炎疫情形势好转以及市场需求的恢复,预计2022年我国消费电子市场规模将达18649亿元,同比增长3%。

数据来源:Statista、中商产业研究院整理

2.消费电子主要细分市场

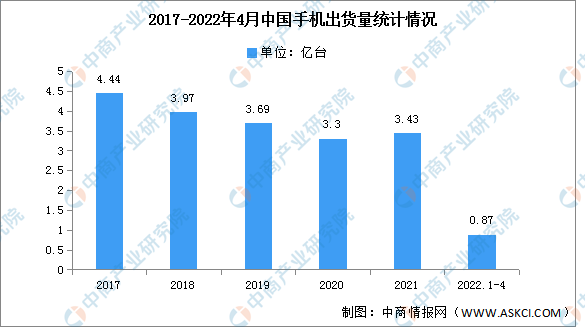

(1)手机出货量

数据显示,在经历了2017年之前的高速发展后,中国智能手机出货量呈现下降趋势,市场逐渐饱和,消费者对于智能手机的需求逐渐减弱,随后智能手机出货量连续三年下滑。2021年我国手机出货量小幅增长,打破连年下降趋势。最新数据显示,2022年1-4月,国内市场手机出货量累计约达0.87亿台,同比下降30.3%。

数据来源:信通院、中商产业研究院整理

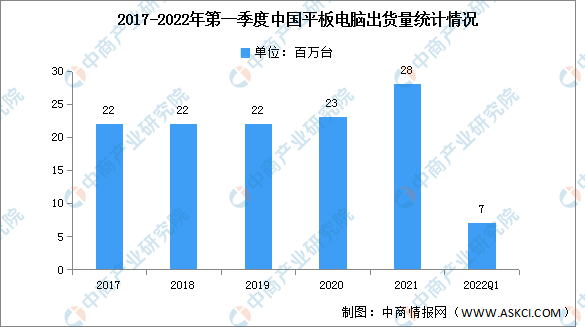

(2)平板电脑出货量

平板电脑是一种小型、方便携带的个人电脑,以触摸屏作为基本的输入设备。2021年我国平板电脑出货量28百万台,同比增长21.7%。数据显示,2022年一季度,我国平板电脑市场逆势保持明显增长,全国平板电脑出货量约7百万台,同比增长8.1%。

数据来源:IDC、中商产业研究院整理

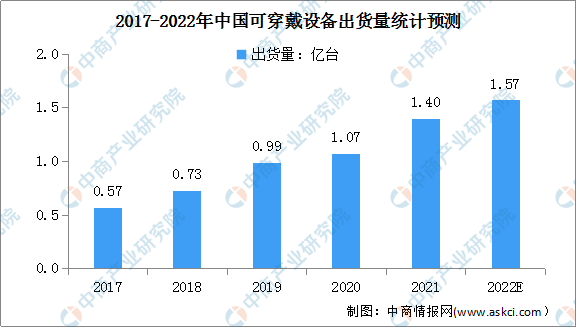

(3)可穿戴设备出货量

可穿戴设备是指直接穿在身上或整合到用户的衣服或配件的一种便携式设备,可以通过软件支持以及数据交互、云端交互来实现强大的功能。

近年来,中国可穿戴设备出货量一直保持增长趋势。数据显示,2021年中国可穿戴市场出货量近1.4亿台,同比增长25.4%。预计2022年我国可穿戴设备出货量将达1.57亿台。

数据来源:IDC、中商产业研究院整理

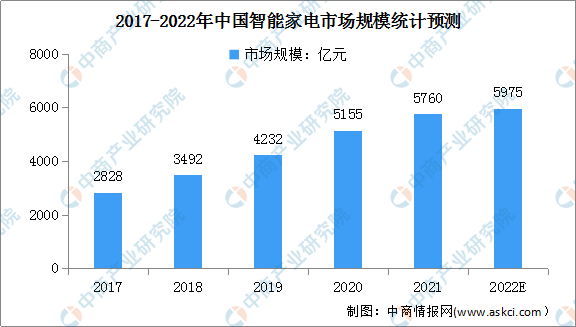

(4)智能家电市场规模

智能家电是指将微处理器、传感器技术、网络通信技术引入家电设备后形成的家电产品,具有自动感知住宅空间状态和家电自身状态、家电服务状态,能够自动控制及接收住宅用户在住宅内或远程的控制指令。

随着智能化水平的提升,智能家电市场规模迅速增长。数据显示,2017-2021年我国智能家电市场规模不断增长,年均复合增长率为19.5%。其中,2021年我国智能家电市场规模达5760亿元,同比增长11.7%。预计2022年我国智能家电市场规模将逼近6000亿元。

数据来源:中商产业研究院整理

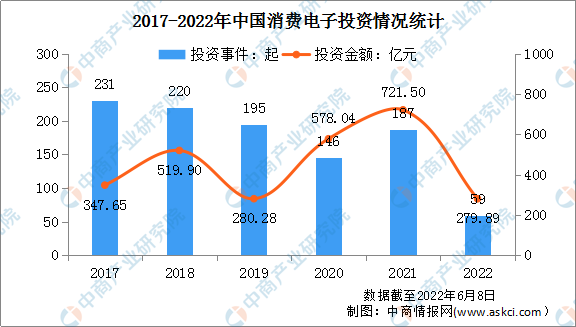

3.消费电子行业投资情况

数据显示,2021年我国消费电子行业投资数量共187起,同比增长28.1%;投资金额达721.50亿元,同比增长24.8%。截至2022年6月8日,2022年我国消费电子投资数量共59起,投资金额达279.89亿元。

数据来源:IT桔子、中商产业研究院整理

消费电子行业发展前景

1.技术创新升级,消费电子市场需求活跃

消费电子领域往往是技术创新的前沿应用地带,一方面光学、声学、通信技术等技术创新和进步不断,另一方面终端用户对电子产品的功能、技术、外观的创新需求持续旺盛,使得消费电子领域的产品消费周期持续缩短、用户需求持续活跃、市场边界持续拓宽。

2.多设备互联互通的消费需求,促进消费电子市场发展

随着5G和物联网等技术的发展以及用户拥有的消费电子终端设备数量的增加,多设备之间互联互通、数据传输与共享的应用场景日益丰富,同时,由于笔记本电脑等消费电子终端设备基于轻薄化、设计简约等考虑,接口不断精简。互联互通的场景需求和设备接口数量日益减少的发展相悖,催生了各类信号适配器、连接线的新增市场需求,使消费电子配件市场迎来崭新的发展机遇,预计将促进消费电子市场发展。

3.消费电子下游领域拓宽,带动行业发展

消费电子配件产品应用场景广泛,行业下游领域众多。随着技术进步以及消费者需求的不断更新演变,消费电子产品全面渗透到人们工作、生活的方方面面,消费电子下游应用市场不断发展、延伸,行业整体仍处于上升期。展望未来,消费电子产品市场将持续活跃,智能手机、平板电脑市场将保持较快增长,预计将带动行业发展。

更多资料请参考中商产业研究院发布的《中国消费电子行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国消费电子类电路市场前景及融资战略咨询报告

2016-2021年中国消费电子类电路市场前景及融资战略咨询报告

2016-2021年消费电子+互联网市场运营模式分析报告

2016-2021年消费电子+互联网市场运营模式分析报告

2016-2021年消费电子+互联网市场运营模式分析报告

2016-2021年消费电子+互联网市场运营模式分析报告

2022年1-4月中国货车进口数据统计分析

2022年1-4月中国货车进口数据统计分析