三、中游分析

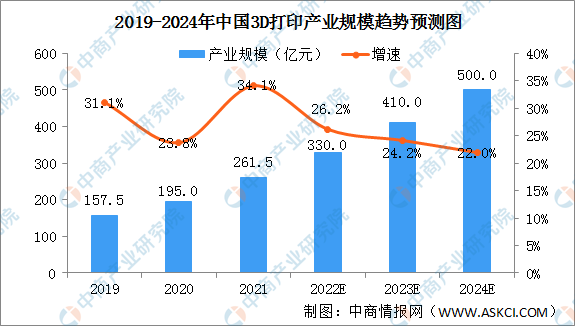

1.产业规模

近年来,中国制造企业积极引进3D打印技术,代替或改进企业原有的生产方式,提高企业生产的智能化水平,满足政府对于中国制造产品的转型升级需求。2019年3D打印产业规模157.5亿元,2021年增至261.5亿元,预计2022年产业规模将达到330.0亿元,2024年突破500亿元。

数据来源:中商产业研究院整理

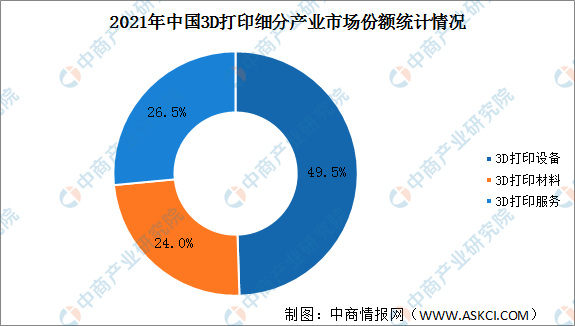

2.产业结构

从产业结构来看,2021年3D打印设备占据近一半市场份额,3D打印材料、3D打印服务分庭抗礼,市场份额超20%,分别为24.0%、26.5%。

数据来源:中商产业研究院整理

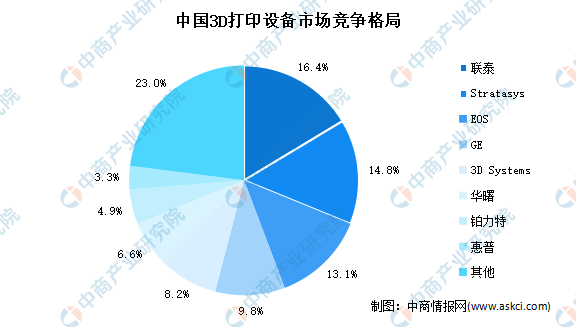

3.竞争格局

目前,中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

数据来源:3D科学谷、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国3D打印机企业投资指引及机会战略咨询报告

2016-2021年中国3D打印机企业投资指引及机会战略咨询报告

2016-2021年中国3d打印机行业市场前景与投资战略研究报告

2016-2021年中国3d打印机行业市场前景与投资战略研究报告

2016-2021年中国3d打印机行业市场调研与投资机会研究报告

2016-2021年中国3d打印机行业市场调研与投资机会研究报告

2022年1-4月中国集成电路进口数据统计分析

2022年1-4月中国集成电路进口数据统计分析