4.竞争格局

新冠疫情发生前,次高端及以上的酒企享受挤压式增长红利的逻辑已有迹象,高端酒赛道内龙头集中的格局已是定论,而疫情所带来的新变化是次高端板块内部的分化。

从销售收入来看,我国白酒行业市场集中度较高,CR3为61.7%,CR5为74.6%,其中贵州茅台市占率最大,占比达26.3%。其次,五粮液、洋河股份、泸州老窖、山西汾酒的占比分别19.8%、15.6%、8.2%和4.7%。

数据来源:国家统计局、中商产业研究院整理

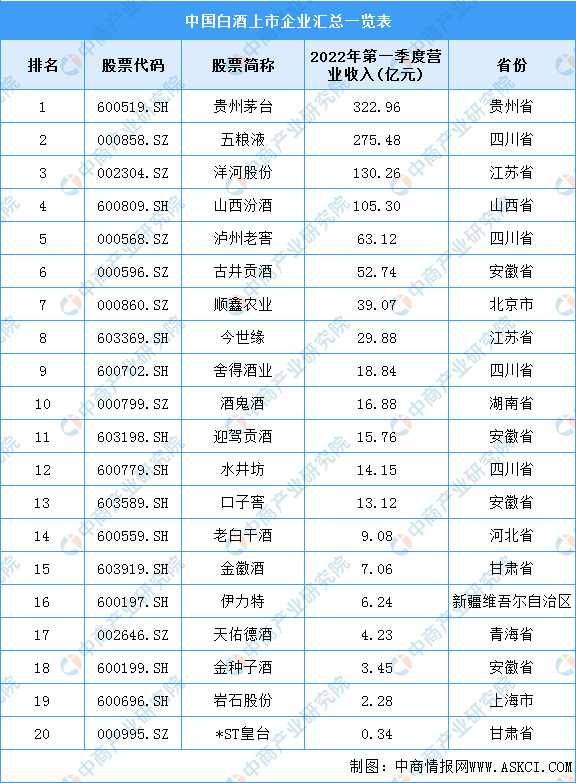

5.重点企业分析

资料来源:中商产业研究院整理

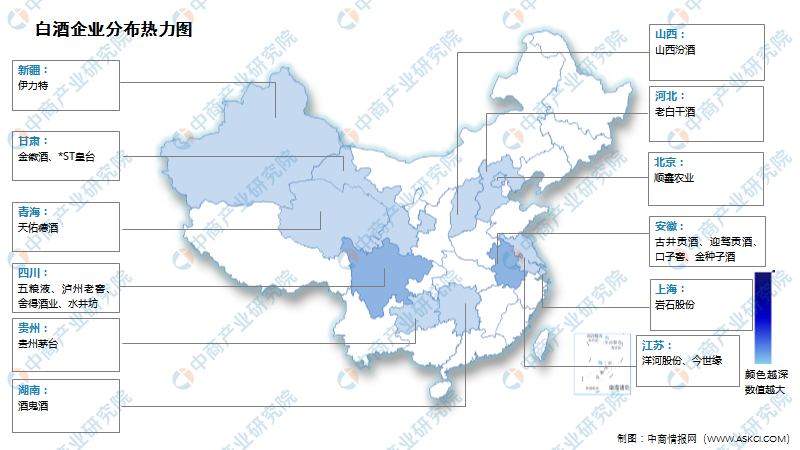

6.企业热力分布图

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国白酒设备市场前景及融资战略咨询报告

2019-2023年中国白酒设备市场前景及融资战略咨询报告

2019-2023年中国白酒设备市场前景及投资发展战略研究报告

2019-2023年中国白酒设备市场前景及投资发展战略研究报告

2019-2023年白酒行业深度分析与“十三五”战略规划研究报告

2019-2023年白酒行业深度分析与“十三五”战略规划研究报告

2022年1-4月中国存储部件进口数据统计分析

2022年1-4月中国存储部件进口数据统计分析