三、中游分析

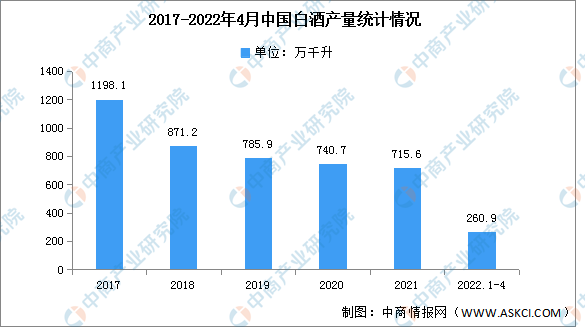

1.产量

近年来,白酒行业产量总体呈现平稳下降趋势。我国白酒(折65度,商品量)产量从2017年的1198.1万千升下降至2021年的715.6万千升。2022年白酒(折65度,商品量)产量开始恢复增长,2022年1-4月全国白酒(折65度,商品量)产量为260.9万千升,同比增长4.2%。

数据来源:国家统计局、中商产业研究院整理

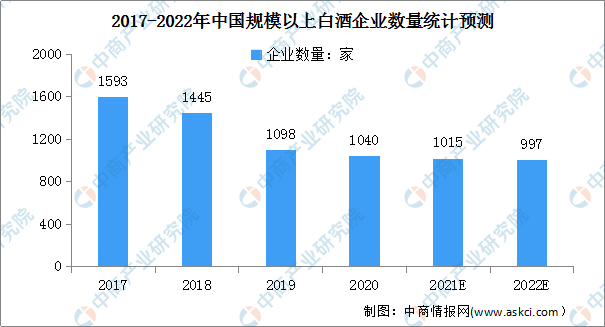

2.企业数量

白酒行业属于完全竞争性行业,行业的市场化程度高,市场竞争激烈。近年来,白酒规上企业呈现减少的趋势。数据显示,我国规上白酒企业已由2017年的1593家降至2019年的1098家,2020年受疫情冲击,白酒消费场景被阻断,白酒规上企业降至1040家,同比减少58家,连续呈现下降趋势。在一定程度上显示出中国白酒市场日益明晰的集中化趋势,预计2022年我国规上白酒企业降至997家。

数据来源:中国酒业协会、中商产业研究院整理

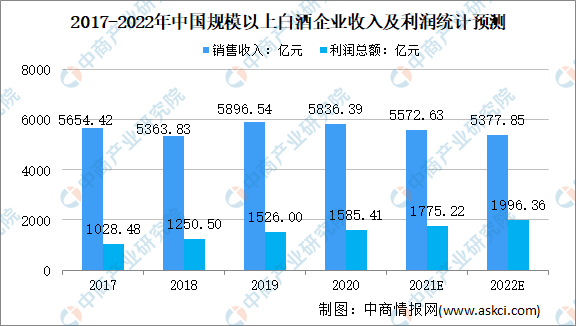

3.经营情况

2020年我国规模以上白酒企业完成销售收入5836.39亿元,同比增长4.61%;实现利润总额1585.41亿元,同比增长13.35%。预计2021年我国规模以上白酒企业将完成销售收入5572.63亿元,同比下降5.5%;实现利润总额1775.22亿元,同比增长16.3%。2022年我国规模以上白酒企业将完成销售收入5377.85亿元,实现利润总额1996.36亿元。

数据来源:中国酒业协会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国白酒电商战略运营前景与投资策略咨询报告

2016-2021年中国白酒电商战略运营前景与投资策略咨询报告

2019-2023年白酒行业深度分析与“十三五”战略规划研究报告

2019-2023年白酒行业深度分析与“十三五”战略规划研究报告

2016-2021年中国白酒电商战略运营前景与投资机会研究报告

2016-2021年中国白酒电商战略运营前景与投资机会研究报告

2022年1-4月中国存储部件进口数据统计分析

2022年1-4月中国存储部件进口数据统计分析