中商情报网讯:在商用车领域中,车联网是采集车辆运行数据、司机操作数据、位置数据以及其他数据保障车辆销售,同时为车辆生态圈各类市场参与者提供数据信息服务的一种业务。

一、市场规模

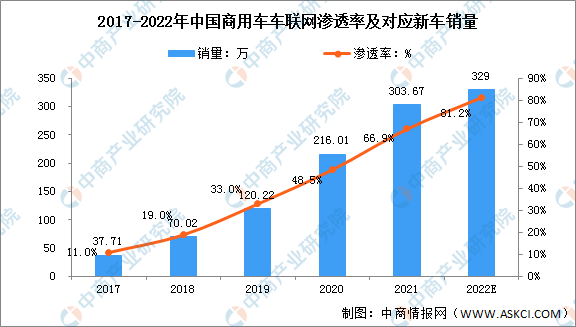

在国内,早期商用车车联网是为了满足政府对车辆动态监管的法律法规要求而产生并发展壮大,如卫星定位装置(包括北斗系统)的强制安装推动其渗透率迅速提升,带来了大量用户基础。政策监管上的需求和技术进步共同推动中国商用车车联网渗透率快速提升。预计2022年中国商用车车联网市场将进一步扩大,渗透率达到81.2%,对应新车销量将达到329万辆。

数据来源:弗若斯特沙利文

二、竞争格局

国内各主要商用车主机厂均已通过自主研发或合作开发的形式布局了车联网,覆盖司机端、车队端、产销端和服务站端,提供包括位置信息、导航、行程分析等多项功能。目前主机厂背景车联网竞争格局较为集中,2021年市场前五名参与者合计共占92.3%的市场份额。

数据来源:弗若斯特沙利文

三、发展前景

1、技术进步推动车联网的普及应用

伴随着5G、大数据、云服务、算法和图像识别等技术的快速进步和商业化应用,车联网的技术基础更加牢固,部署成本与技术难度快速下降。同时新能源等技术的快速发展提升了商用车的电气化程度,为车联网的部署提供了良好的载体。

2、政策的推动车联网发展

2010年至今,政府出台了一系列鼓励物联网产业发展和物联网在商用车行业应用的政策。2018年12月,工信部出台的《车联网(智能网联汽车)产业发展行动计划》和2020年发改委《智能汽车创新发展战略》针对车联网的未来发展进行了顶层设计和发展规划。

3、商用车产业链各参与者对车联网的需求加大

中国商用车车联网的发展主要受到上游零配件供应商、司机、车队管理者和物流行业各领域下游客户的需求推动。从零部件供应商和车企角度来看,车辆行车大数据如发动机、变速箱、车桥和其他关键零部件的参数对车企及上游零部件供应商有着宝贵的价值,借助大数据分析技术,其可以对产品研发和改进起到非常重要的参考价值;对于下游各行业而言,以生鲜行业客户为例,其需要依赖车联网技术等实现对生鲜产品的运输全过程的可追溯,确保没有出现因运输操作不当导致的产品质量问题。

更多资料请参考中商产业研究院发布的《中国商用车服务行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年全球及中国餐厅网上订餐系统细分市场深度研究报告

2022年全球及中国餐厅网上订餐系统细分市场深度研究报告

2022-2027年丹麦投资环境现状分析及投资风险预测报告

2022-2027年丹麦投资环境现状分析及投资风险预测报告

2022年全球及中国餐厅POS软件细分市场深度研究报告

2022年全球及中国餐厅POS软件细分市场深度研究报告

2022年中国消费电子行业市场前景及投资研究预测报告(简版)

2022年中国消费电子行业市场前景及投资研究预测报告(简版)