中商情报网讯:市政建设指政府为向当地居民提供生产或生活所需服务设施而资助的各类市政基础设施建设项目。项目类别包括公共建筑(市政建筑、学校、医院)、交通基建(公路、铁路、桥梁、管道、运河、港口、机场)、公共空间(公共广场、公园、海滩)、公共服务设施(供水和处理、污水处理、电网、大坝)以及其他实体资产和设施。

市政建设行业市场规模

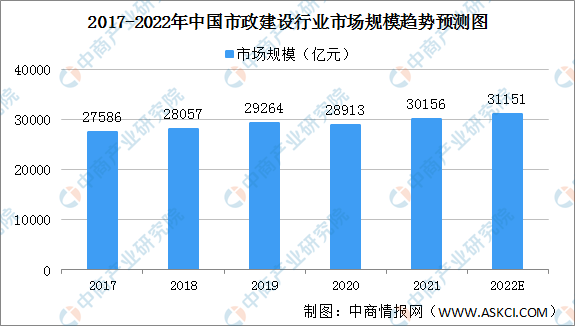

按特定年度相关项目所得收入计,中国市政建设行业的整体市场规模已从2017年的27586亿元增至2020年的28913亿元,预计2022年中国市政建设行业的整体市场规模将达31151亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

市政建设市场驱动因素

政府支持:中国政府非常重视中国的基建。近年来,中国基建的已完成投资稳步增长。基建投资作为GDP的重要组成部分,在目前经济下行压力加大的背景下,预计基建将稳增长,进而驱动市政建设发展。

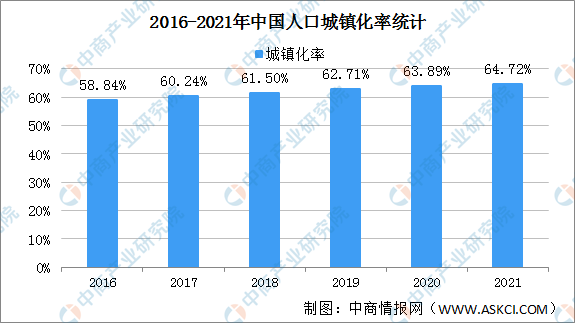

城市化加速:随着城市人口的持续增长以及工业化程度的不断提高,根据国家统计局的资料,中国的城市化率由2014年的54.8%增至2021年的64.72%。经过30年的持续发展,公共项目的重点已从促进高速经济增长转变为创造可持续的生活环境。城市人口增长催生了对公共休闲空间、城市景观以及城市公园建设的强烈需求,进一步促进中国市政建设行业的发展。

数据来源:国家统计局、中商产业研究院整理

市政建设行业发展趋势

EPC模式:相较传统模式,EPC项目简化施工过程,有效缩短项目期限。许多建筑企业都将业务模式转为EPC模式,在该模式中承包商负责所有项目相关活动,如设计、采购和建造。因此,市政建设公司须在承接EPC项目前获得必要资质,满足严格的规定。在EPC模式下,总承包商承担的总成本可能高于传统模式下的总成本。EPC项目的成本包括原材料、合同、协调及监督成本。EPC项目的总承包商负责几乎所有建设活动。EPC项目亦需要大量资金进行部署,这可能会增加总承包商的流动性风险。根据中国招标投标公共服务平台的资料,中国的中标EPC项目数量由2014年的约150个增至2020年的8200余个,年复合增长率为94.8%。于2020年至2024年四年内,估计中国的中标EPC项目数量将以约40%的年复合增长率增长。因此,自2020年至2024年期间,中国的中标EPC项目的合同总值的年复合增长率预计约为15%。市政建设的中标EPC项目市场份额由2014年的0.5%增至2020年的11.0%。

行业价值链整合:市政建设行业的龙头公司倾向于尽可能多地获得专业资质,并涉足行业内不同业务部分从而实现多样化。多样化的业务组合能让彼等分散业务风险及扩大收入流。例如,许多市政建设公司通过并购或建立相关部门,积极发展建筑设计能力、建设规划和设计、建材生产和销售、技术和材料的研发及项目管理。另一方面,政府倾向于与具备多种资质并能提供全方位服务的总承包商合作。

更多资料请参考中商产业研究院发布的《中国市政建设行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年浙江省物流行业深度分析及供需格局研究预测报告

2022-2027年浙江省物流行业深度分析及供需格局研究预测报告

2022-2027年浙江省水泥业深度调研分析及供需格局预测报告

2022-2027年浙江省水泥业深度调研分析及供需格局预测报告

2022-2027年浙江省建筑业深度调研分析及供需格局预测报告

2022-2027年浙江省建筑业深度调研分析及供需格局预测报告

2022年1-4月中国粮食进口数据统计分析

2022年1-4月中国粮食进口数据统计分析