三、中游分析

1.海上风电装机量

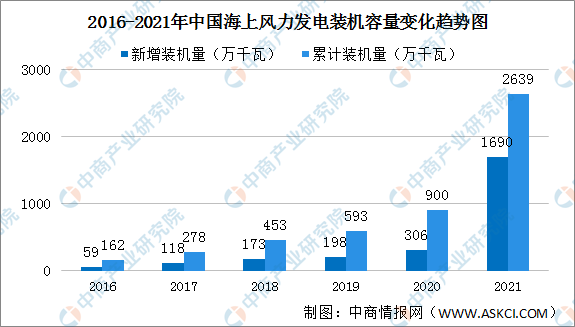

海上风电是指在潮间带、近海海域等主要区域建立风力发电场,并将风能转换为电能的一种使用离岸风力能源的方式。海上风电最多可运行4000小时以上,一些风量不够丰沛的地区,也能运行约3000余小时,而反观陆上风电,年均利用小时仅2200小时左右,两者差距较大。近年来,中国海上风电行业快速发展,装机容量持续增长。2021年海上风电累计装机2639万千瓦,新增装机1690万千瓦。

数据来源:国家能源局、中商产业研究院整理

2.企业注册量

企查查数据显示,近10年来,随着我国海上风电的发展,相关企业年注册量逐年攀升,2019年注册量达354家,同比增长40%。2020年注册量为历年来最高,达1678家,同比增长374%。2021年1-11月注册量达3076家相关企业,同比增长114%。

数据来源:企查查、中商产业研究院整理

3.竞争格局

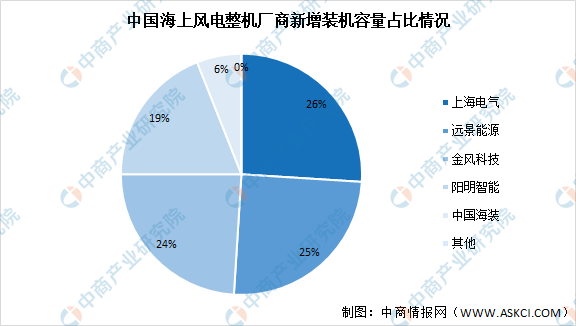

我国拥有发展海上风电的天然优势,海岸线长达1.8万公里,可利用海域面积300多万平方公里,海上风能资源丰富,企业争相布局海上风电。我国海上风电整机厂商呈现四强鼎力的竞争格局,上海电气、远景能源、金风科技和明阳智能的占比分别为26%、25%、24%和19%。随着海上风电行业的发展,行业的技术和市场门槛将得到进一步提升,核心企业将随着行业规模的扩张不断布局新产能,未来行业集中度有望继续攀升。

数据来源:风能委员会CWEA、中商产业研究院整理

4.投资结构

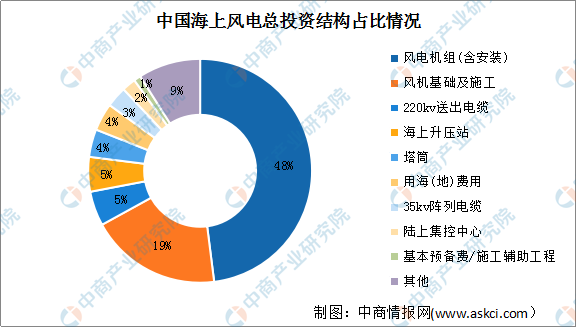

目前,我国海上风电的投资结构主要由风电机组(含安装)、风机基础及施工、海上升压站、塔筒等方面构成,其中风电机组(含安装)、风机基础及施工占比最大,共计67%。

数据来源:北极星风力发电网、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国防风电商运营模式研究报告

2016-2021年中国防风电商运营模式研究报告

2016-2021年中国屏风电商运营模式研究报告

2016-2021年中国屏风电商运营模式研究报告

2022年全球及中国表面声波滤波器细分市场深度研究报告

2022年全球及中国表面声波滤波器细分市场深度研究报告

2022年1-4月中国乳品进口数据统计分析

2022年1-4月中国乳品进口数据统计分析