中商情报网讯:医用内窥镜是一种医用成像器械,用于在内窥镜诊疗过程中提供通道、照明,并可以对体腔、中空器官和身体管道进行观察或操作。医用内窥镜通过自然腔道或微创手术的小切口进入人体,帮助医生观测后进行疾病诊断或通过病变的活检进行病理诊断;也可用于手术或协助植入治疗性人工产品。医用内窥镜广泛应用于众多临床科室和应用场景,作诊疗用途。

市场规模

中国医用内窥镜市场一直由多家国际医疗器械巨头主导。受益于国内企业不断提升的技术水平、持续增加的人才及资本资源、以及倡导国产品牌替代国际品牌的政府行业支持政策,预期国内医用内窥镜市场按高于国际品牌的增长率增长。中国的医用内窥镜市场与全球医用内窥镜市场相比以较高的增长率增长,并预期维持较高的增长率。2020年,中国的医用内窥镜市场规模为231亿元,并估计于2022年增至278亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

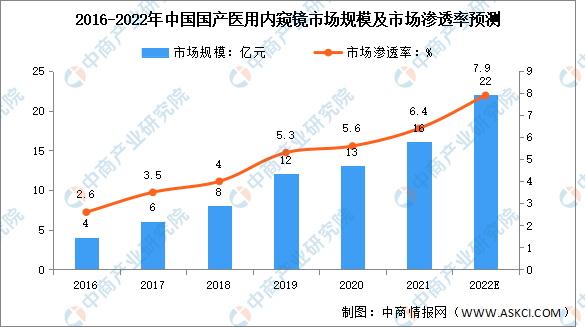

与国际医疗器械企业相比,国内企业通常更了解中国医生和患者在临床实践中需求,可更灵活性的满足本地需求,能更快地响应医生对产品设计的建议,从而及时改进、开发更适合中国医生和患者的产品。基于以上原因,预计2022年中国国产品牌医用内窥镜市场规模将达22亿元,市场渗透率将达7.9%。

数据来源:弗若斯特沙利文、中商产业研究院整理

未来发展前景

1.利好政策推动行业发展

我国政府出台多项政策,鼓励国内企业生产自主研发的医疗器械,特别是具有全球竞争力的高端医疗器械。具体而言,中国相关政府机关已将医用电子内窥镜列入重点研发领域之一,并积极推动国产品牌代替国际医用内窥镜品牌。不少地方政府(例如广东、四川及浙江)已出台具体政策,鼓励采购国产品牌生产的医疗器械。

2.市场需求持续增长

对内窥镜检查好处的意识不断增强及癌症、心脏病和糖尿病等慢性病患病率上升为推动内窥镜器械需求不断增长的部分主要因素。根据中国国家统计局的资料,于2020年65岁以上中国人口为1.854亿人,并预计于2030年达到3.093亿人,且预期多种慢性病的患病率将会上升。

内窥镜在中国已被广泛纳入各种地方政府保险项目。由于人均可支配收入及医疗支出增加,以及对优质医疗的需求日益增长,中国患者对特别是具有先进技术特色的内窥镜器械等的临床需求迅速增加。而且,随着分级诊疗政策的出台,医疗资源正逐步从三级甲等医院向其他公立医院、私立医院及医疗诊所渗透,该等医院及医疗机构已经形成了医用内窥镜的主要增量市场。

3.向一次性使用电子内窥镜耗材发展

可重复使用的医用内窥镜通常具有很高的交叉感染风险,并且需要清洁、干燥、维护、灭菌和消毒才能重新用于其他患者,该等过程对医生来说很麻烦,对医院来说成本很高。由于一次性使用电子内窥镜能够解决交叉感染的问题,并且不需要维护和消毒程序,医用内窥镜转为耗材已成为业内主要发展趋势之一,预示着未来一次性使用电子内窥镜的未来发展空间巨大,医用内窥镜行业整体规模显着扩大。

4.技术的进步

近年来,中国内窥镜图像处理技术经历快速发展。新光维医疗等部分领先品牌在该方面取得了振奋人心的技术突破,被众多行业专家认为具有撼动国际品牌垄断的潜力。此外,超高清医用成像技术、3D医用成像技术、特殊光医用成像技术及超细内镜成像技术等先进内窥镜技术大幅提高了内窥镜器械的性能,使医生可准确而高效地发现及诊疗疾病。该等技术进步推动了医用内窥镜行业尤其是高性能内窥镜市场的发展。

5.微创手术的广泛应用

微创手术具有创伤更小、时间更短、术后恢复更快、费用更低等优点。微创手术的发展及其在全球范围内的逐渐普及,推动了医用内窥镜的发展和创新。随着微创手术扩展到更多临床科室,内窥镜诊疗技术能够应用于更广泛的临床场景。

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)