3、视频会议竞争格局较为集中

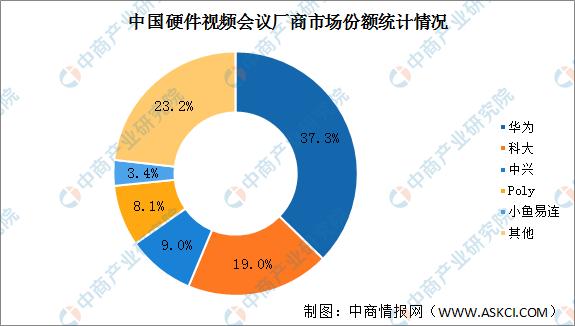

硬件视频会议行业市场集中度较高,CR5为76.8%,CR3为65.3%。华为、科大、中兴、Poly、小鱼易连稳居前五,其中,华为市场份额最高达37.3%,科大紧随其后,市场份额逼近20%。

数据来源:IDC、中商产业研究院整理

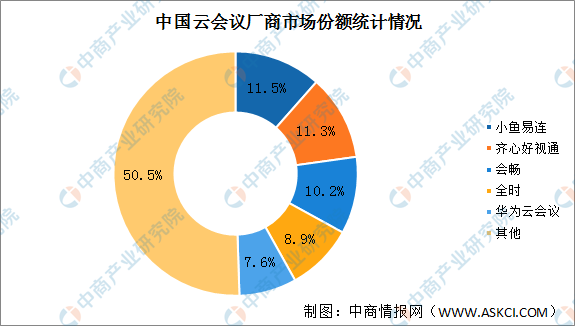

硬件视频会议行业市场集中度相对较低,CR5不足50%,小鱼易连、齐心好视通、会畅市场份额超10%,分别为11.5%、11.3%、10.2%,全时、华为云会议市场份额相对较低,分别为8.9%、7.6%。

数据来源:IDC、中商产业研究院整理

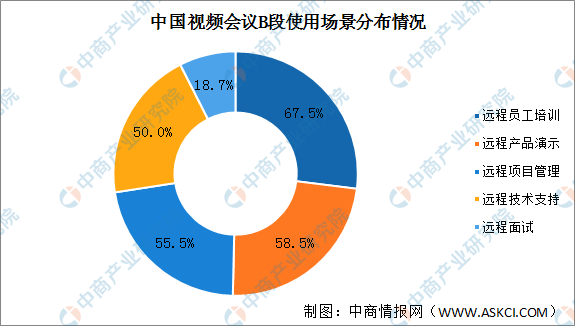

4、视频会议使用场景逐渐多元化

随着线上办公业务得到发展,部分用户正在养成使用视频会议产品的习惯,视频会议使用场景逐渐多元化,政府、金融、教育、医疗等行业在不同场景都在尝试使用视频会议完成工作。

目前,中国视频会议应用场景在企业端适用于远程员工培训(67.5%)、远程产品演示(58.5%)、远程项目管理(55.5%)等场景。中国视频会议使用场景逐渐拓宽,企业对视频会议的需求加深,有利于行业持续发展。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年视频会议系统行业深度分析与“十三五”战略规划研究报告

2019-2023年视频会议系统行业深度分析与“十三五”战略规划研究报告

2022-2028全球与中国便携式幻象电源市场现状及未来发展趋势

2022-2028全球与中国便携式幻象电源市场现状及未来发展趋势

2022-2028中国闭合式螺杆泵市场现状研究分析与发展前景预测报告

2022-2028中国闭合式螺杆泵市场现状研究分析与发展前景预测报告

2022年1-4月中国稀土出口数据统计分析

2022年1-4月中国稀土出口数据统计分析