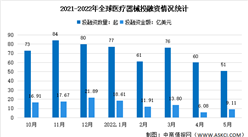

中商情报网讯:近年来,随着国内居民生活水平的提高和医疗保健意识的增强,我国医疗器械行业产业规模持续扩大,预计2022年医疗器械行业将朝着高质量发展迈出新步伐。同时,由于医疗器械行业的特殊性,也使得新进入者面临着较高的行业壁垒。

医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件,其效用主要通过物理等方式获得。我国医疗器械可以分为第I类、第II类、第III类。其中,第I类包括低值耗材和手术类器械;第II类的产品主要有体外诊断、影像诊断所需器械,以及家用医疗器械,第III类指的是植入人体的高值耗材。

一、市场规模

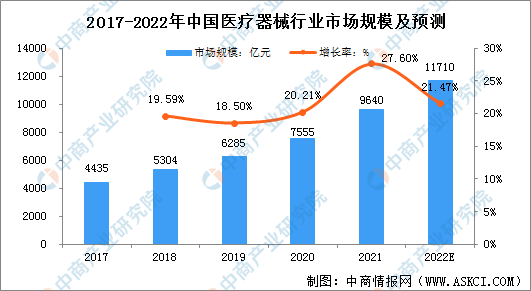

1、中国医疗器械行业市场规模

随着国内疫情防控的常态化以及国民生活质量的不断提高,我国医疗器械行业发展迅速。数据显示,2017年至2021年,中国医疗器械行业市场规模不断增加,从4435亿元增长至9640亿元,复合增长率为21.47%。预计2022年,中国医疗器械行业将保持现有增速,市场规模将达到11710亿元,行业发展将迈上新台阶。

数据来源:国家统计局、中商产业研究院整理

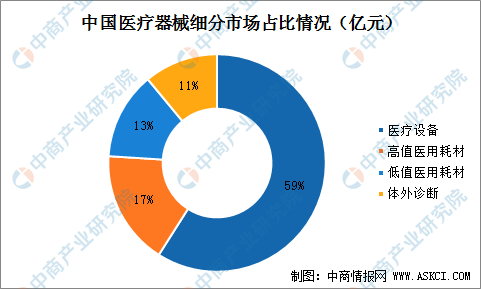

2、中国医疗器械行业细分市场规模

中国医疗器械2020年市场总规模为7555亿元,其中,医疗设备的市场规模最大为4556亿元,占比59%;体外诊断的市场规模最小为890亿元,占比11%。高值医用耗材和低值医用耗材分别占17%和13%。

数据来源:国家统计局、中商产业研究院

二、行业壁垒

1、政策壁垒

我国政府对医疗器械企业和医疗器械研发、生产及使用的管理日渐严格,主要包括医疗器械产品分类管理制度、医疗器械生产企业备案、许可证制度、医疗器械经营企业的备案或许可证制度等。另外,在企业取得食品药品监督管理部门的许可后,其生产的产品还需取得医疗产品注册证书,医疗器械产品取得上市资质耗时较长。一般来说,新进企业的生产和销售,从企业申请设立审批到产品研发、临床试验并顺利完成注册投放市场,需要的时间较长,市场准入门槛相对较高。

2、技术壁垒

医疗器械是多学科交叉整合的知识密集型和技术密集型产业,医疗器械产品安全性、有效性、准确性和可靠性都必须得到保证,这意味着医疗器械生产企业必须通过持续的研究和大规模临床数据的统计分析,不断提升技术水平,才能够开发出保证质量、满足客户需求的产品。行业新进入者往往不具备此种技术水平,进入市场的难度进一步加大。

3、资金壁垒

医疗器械行业需要较高的技术水平,而企业的技术水平与其资本实力紧密相关。对于行业中小企业而言,其资金有限且国内融资渠道较为单一。资金限制一方面增加了其进入医疗器械行业的难度,另一方面有可能导致其没有后续升级产品的实力以满足市场需求的变化,从而逐渐被市场淘汰。

4、品牌壁垒

临床手术中需要验证医疗器械的有效性,因此新医疗器械成为医生首选的器械需要较长时间。在手术中,外科医生更倾向於使用经过时间检验的品牌及医疗器械,以确保安全性及有效性。医生及医院(尤其是KOL及顶级医院)高度认可的知名品牌可能需要多年的努力及投资来建立。新进入者通常难以建立品牌知名度及声誉,例如与医疗机构或学术机构合作开展营销及推广活动。

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国医疗器械市场前景及投资机会研究报告

2019-2023年中国医疗器械市场前景及投资机会研究报告

2019-2023年医疗器械行业深度分析与“十三五”战略规划研究报告

2019-2023年医疗器械行业深度分析与“十三五”战略规划研究报告

2019-2023年中国医疗器械市场前景及投资机会研究报告

2019-2023年中国医疗器械市场前景及投资机会研究报告

2022年中国消费电子行业市场前景及投资研究预测报告(简版)

2022年中国消费电子行业市场前景及投资研究预测报告(简版)