中商情报网讯:为了解决诊断外包服务的局限性,近年来很多医院倾向于在医联体内采用新的服务模式来建立彼等的诊断能力。医联体通常由一家龙头医院(即二级╱三级医院)及数家需要龙头医院的支援及资源的成员医院组成。在医联体下,大部分患者应首先前往较低等级的医疗机构就诊,倘较低等级医疗机构无法进行相关治疗,方会将患者引导至医联体内较高等级的医院。

市场现状

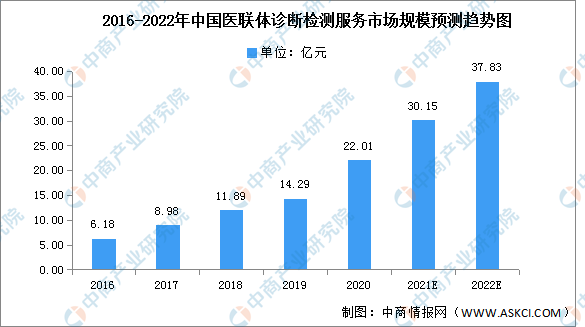

随着利好政策的出台,以及公众对医疗保健意识的增强,中国医联体诊断检测服务的总市场规模呈现日益增长的趋势。中国医联体诊断检测服务的市场规模由2016年的6.18亿元增长至2020年的22.01亿元,复合年增长率为37.4%。预计2022年将进一步增长至37.83亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

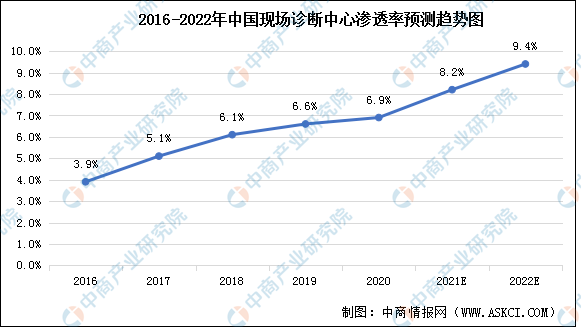

截至2020年12月31日,已建立及根据合约待建的现场诊断中心有916间,该等诊断中心基本上都将位于中国人口密度高的发达地区,例如华南、华东及华中地区。在中国,现场诊断中心在三级及二级医院的渗透率预期一直呈现增长趋势,2020年渗透率达到6.9%,预计2022年将增长至9.4%。

数据来源:弗若斯特沙利文、中商产业研究院整理

驱动因素

1.中国医疗保健服务市场的扩张

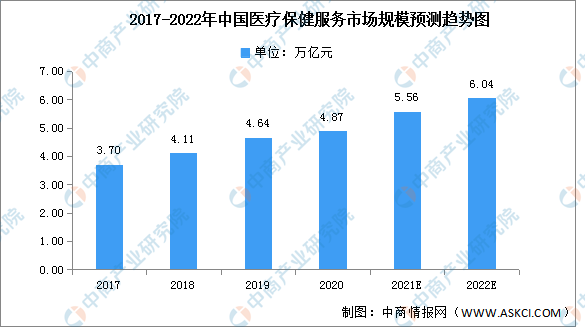

中国医疗保健服务市场持续强劲增长。以各类医疗保健机构产生的总收入计量,医疗保健服务市场总规模从2017年的3.7万亿元增长至2020年的4.87万亿元,年均复合增长率达9.59%,预计2022年将进一步增长至6.04万亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.医疗资源分配不均

中国的医疗资源集中在三级医院。于2020年,三级医院仅占全国医院总数的8.0%,而门诊量占门诊总量的54.2%。医疗资源及诊断需求的严重集中导致患者体验不佳。在分级诊疗制度下,基层医疗机构将在医联体中承担更多责任。由于缺乏应急能力、药品及设备不齐全、专科医师短缺,基层医疗机构将需要诊断检测相关支援,以提高其整体能力,满足患者的医疗需求。

3.门诊量增加

于2016年至2020年,门诊量以0.4%的复合年增长率增长。于2020年,中国门诊总量达到3323百万人次。由于医院门诊量高,对独立临床实验室及现场诊断中心的需求很大,从而使独立临床实验室产生巨大收入及潜在更高利润。

更多资料请参考中商产业研究院发布的《中国医疗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028全球与中国半导体用溶解臭氧监测仪市场现状及未来发展趋势

2022-2028全球与中国半导体用溶解臭氧监测仪市场现状及未来发展趋势

2022-2028中国半导体用浓度监测仪市场现状研究分析与发展前景预测报告

2022-2028中国半导体用浓度监测仪市场现状研究分析与发展前景预测报告

2022-2028全球及中国半导体用浓度监测仪行业研究及十四五规划分析报告

2022-2028全球及中国半导体用浓度监测仪行业研究及十四五规划分析报告

2022年1-4月中国品牌汽车销量排行榜TOP10(附榜单)

2022年1-4月中国品牌汽车销量排行榜TOP10(附榜单)