三、中游分析

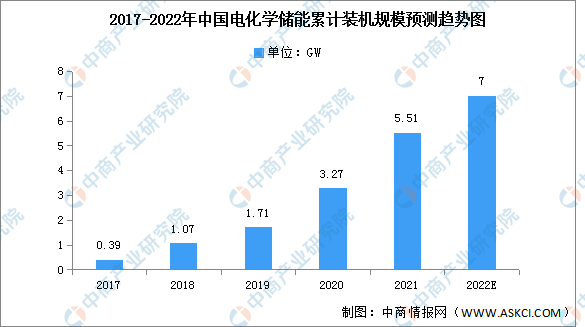

1.累计装机规模

近年来,国内新能源发电规模大幅增长,电化学储能装机规模保持增长趋势。据截至2021年,中国电化学储能累计装机规模达到5.51GW,同比增长68.5%。随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能行业将继续增长,市场前景广阔,预计2022年累计装机将达7GW。

数据来源:CNESA、中商产业研究院整理

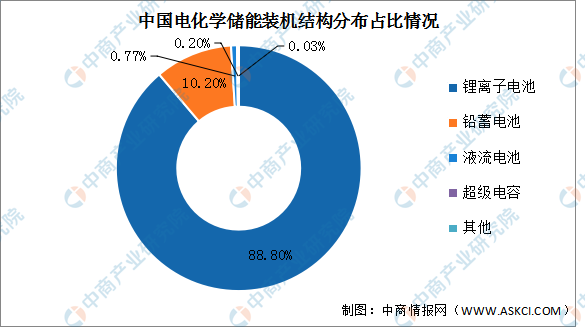

2.装机结构

在各类电化学储能中,锂离子电池的累计装机规模最大,占电化学储能装机规模的88.8%;其次为铅蓄电池,占比10.2%;液流电池占比0.77%;超级电容占比0.2%。

数据来源:CNESA、中商产业研究院整理

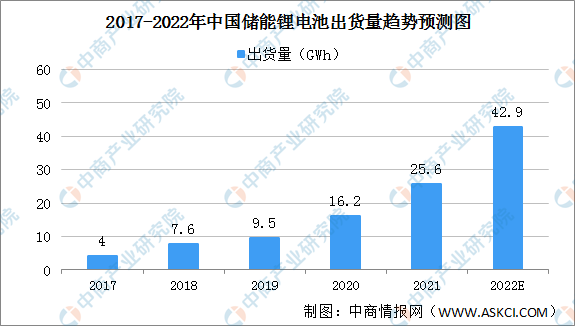

3.储能细分市场

(1)储能锂电池

在电动汽车产量高速增长的带动下,我国储能锂电池产业继续保持快速增长态势,行业创新加速,新产品、新技术不断涌现,各种新电池技术相继问世。近几年,我国储能锂电池出货量持续增长。数据显示,我国的储能锂电池出货量从2017年的4GWh增长至2020年的16.2GWh,中商产业研究院预测2022年我国锂电池出货量达42.9GWh。

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国储能弹簧市场前景及融资战略咨询报告

2016-2021年中国储能弹簧市场前景及融资战略咨询报告

2022-2027年甘肃省风力发电行业市场发展分析与前景规划研究分析报告

2022-2027年甘肃省风力发电行业市场发展分析与前景规划研究分析报告

2022-2027年北京市风力发电行业市场发展分析与前景规划研究分析报告

2022-2027年北京市风力发电行业市场发展分析与前景规划研究分析报告

2022年1-3月中国粮食进口数据统计分析

2022年1-3月中国粮食进口数据统计分析