中商情报网讯:近年来,随着行业内中小企业和落后产能的淘汰退出,行业集中度逐步提升,染料行业已成为市场竞争较为充分的行业。对于新进入者而言,染料行业有着较高的行业壁垒。

染料行业市场现状

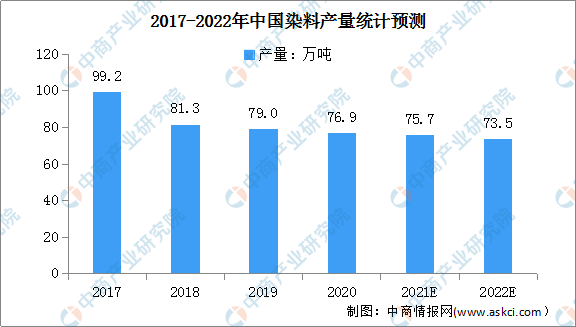

1.染料产量

近年来,我国染料产量总体呈下滑趋势,产量由2017年的99.2万吨降至2020年的76.9万吨。值得注意的是,“十三五”时期我国染料产量虽然在不断下降,但质量效益却不断提升。预计2022年我国染料产量将进一步下降,降至73.5万吨。

数据来源:中国染料工业协会、中商产业研究院整理

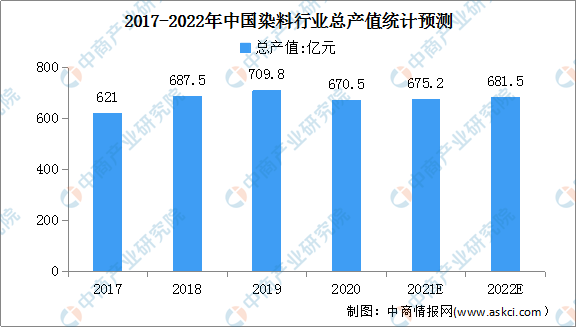

2.染料行业总产值

近年来,我国染料行业绩效不断提升,染料工业总产值由2017年的621亿元增至2020年的670.5亿元,年均复合增长率2.6%。2020年,受新冠疫情影响,染料行业的总产值及销售收入均有所下滑。预计2022年染料行业的总产值将进一步增至681.5亿元。

数据来源:中国染料工业协会、中商产业研究院整理

染料行业壁垒

1.技术和人才壁垒

染料属于精细化工领域,生产涉及的工艺复杂,尤其是染料的后处理工艺,对技术水平的要求较高,使用不同技术的公司在生产效率与产品质量上存在较大差异。此外,染料品种众多,需求更新快,需要不断根据下游的行业需求来及时调整和更新产品品种,要求企业具备较强的研发能力和新技术、新品种储备。

染料技术研发主要集中在产品新品种选择、化学反应工艺路径选择、催化剂选取以及温度、压力、时间等工艺过程控制方面,不同的研发路径和工艺选择对产品成本、纯度、质量和后续扩展等的差异较大。只有具备核心技术能力的企业才能在行业中脱颖而出,获得丰厚利润。同时,技术和人才密不可分,专业技术人员除了需要具备专业的学术背景,还需要多年研发和生产的实践积累经验,企业是否拥有掌握上述相关技术以及持续研发能力的人才,也是企业成功参与行业竞争的主要因素之一。

2.环保及生产资质壁垒

染料行业属于污染行业,染料的生产以苯、萘等石油化工及煤化工产品为基础原料,并经历多个苯系、萘系中间体的生产环节,经过多步骤反应,最终得到产成品。在此过程中,产生诸多中间副产物需要加以循环利用或无害化处理,否则将对环境造成污染。随着环保意识的不断增强,国家在环保方面加强了宏观调控力度,对染料制造企业的“三废”处理能力,尤其是废水的处理能力将是该企业在染料行业内立足乃至发展的重要因素。

目前,我国已出台《环境保护法》《水污染防治法》《大气污染防治法》《固体废物污染防治法》《安全生产许可证条例》《危险化学品安全管理条例》等法律法规,对染料行业企业的环保、生产资质、安全资质的批准和管理作出了严格的规定和具体的要求,在限制新企业进入的同时,也对行业内的企业提出了挑战。随着国内外对环保的日益重视,在环保政策日益趋严的大环境下,未达到法律法规要求的染料生产企业将无法长期稳定地开展业务,最终退出染料行业。

3.市场及客户资源壁垒

与下游优质客户保持稳定的合作关系是企业保持持续竞争优势的关键因素。首先,优质客户通常是下游印染、纺织行业中规模较大的企业,此类企业的供应商准入门槛较高,行业新进入者短期内很难在产品和服务上获得认可;其次,印染企业与染料企业建立良好的合作关系后,考虑到印染生产加工过程中工艺、配方稳定性,为避免增加复配的调试成本,印染企业不会轻易更换染料供应商;第三,下游优质客户在开发新产品、新工艺时通常会与其长期合作的供应商提前沟通,要求供应商配合提供新的或更适合的染料,而新进入者难以获得此类业务机会。因此,印染行业特性决定了印染企业会与先行进入市场的供应商形成紧密合作的关系,从而使得客户资源成为进入行业的主要壁垒。

4.资金壁垒

染料行业是一个资金技术密集型行业,对资金有较高的要求,在生产经营过程中对流动资金的占用量也较大,同时必须具备一定的经营规模才能得到客户的认可。由于生产设备选用考究,对生产环境的要求较高,生产线的新建及维护也都需要投入较大量资金,此外,由于化工行业面临较大环保督查压力,需要定期对技术进行改造升级,并持续投入资金提升环保处理能力,从而为行业准入形成了较高的资金壁垒。

更多资料请参考中商产业研究院发布的《中国染料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国染料市场前景及融资战略咨询报告

2016-2021年中国染料市场前景及融资战略咨询报告

2019-2023年中国染料市场前景及投资发展战略研究报告

2019-2023年中国染料市场前景及投资发展战略研究报告

2019-2023年中国冰染染料行业市场调查与投资前景研究报告

2019-2023年中国冰染染料行业市场调查与投资前景研究报告

2022年1-3月中国太阳能电池出口数据统计分析

2022年1-3月中国太阳能电池出口数据统计分析