中商情报网讯:感染是指细菌、病毒、真菌等病原体侵入人体所引起的局部组织和全身性炎症反应;感染性疾病指能通过呼吸、接触、输血等方式,把病原体传染给健康人的疾病。目前,感染领域的病原学诊断从病原体观察水平发展到分子诊断、基因水平,例如PCR技术、基因芯片技术、RNA恒温扩增技术等新技术具有准确度和灵敏度高的特点,从而可以实现对病原体做出更及时和精准的诊断和鉴定。

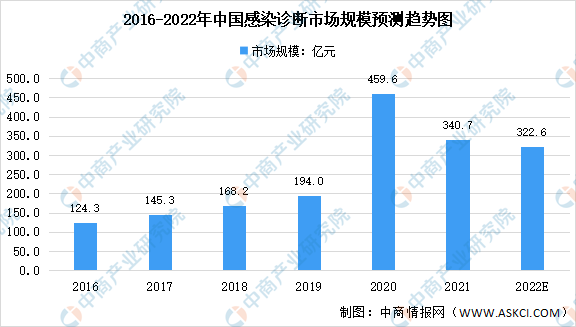

感染诊断市场规模

目前,感染领域的诊断市场总体规模仍在不断扩大,从2016年的124.3亿元增长至2020年的459.6亿元,年均复合增长率达38.7%,预计2022年我国感染诊断市场规模将达322.6亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

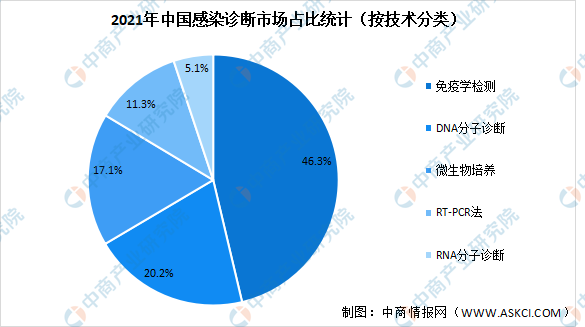

市场占比

分子诊断领域占中国整体感染诊断市场的比例也不断提高,其中免疫学检测市场占比较大,达46.3%;DNA分子诊断(主要为常规PCR法)和RT-PCR法合计占比为31.5%。中国感染领域RNA分子诊断(恒温扩增法)仅占整个感染领域分子诊断市场的5.1%。

RNA分子诊断(恒温扩增法)在整个感染领域占比较低、未成为主流诊断方式的主要原因是RNA本身结构不稳定、易降解的特点使得RNA的基础研究难度更大,因此在同时含有DNA和RNA的病原体中,RNA的研究晚于DNA,制约了RNA分子诊断的应用。

数据来源:Frost&Sullivan、中商产业研究院整理

细分技术领域市场规模

从市场空间占比来看,免疫诊断为当前感染领域市场占比最高的主流诊断方式,其市场规模从2016年的79.7亿元增加至2020年的232.9亿元;RT-PCR法则为感染领域市场规模增速最快的诊断方式,市场规模从2016年的6.1亿元增长到2020年的150亿元;而RNA分子诊断(恒温扩增法)市场规模由2016年0.2亿元增长至2020年的4.6亿元。预计2022年我国感染诊断中免疫检测市场规模将达162.5亿元,微生物培养市场规模将达51.3亿元,DNA分子诊断市场规模将达51.7亿元,RT-PCR法市场规模将达46.8亿元,RNA分子诊断市场规模将达10.3亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国体外诊断行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国体外诊断分析仪市场前景及融资战略咨询报告

2016-2021年中国体外诊断分析仪市场前景及融资战略咨询报告

2016-2021年中国体外诊断试剂行业研究及市场投资决策报告

2016-2021年中国体外诊断试剂行业研究及市场投资决策报告

3060碳中和系列专题之中国用户侧储能行业研究报告

3060碳中和系列专题之中国用户侧储能行业研究报告

2022年中国固态锂电池产业链上中下游市场预测分析(附产业链全景图)

2022年中国固态锂电池产业链上中下游市场预测分析(附产业链全景图)