中商情报网讯:模拟芯片是指处理连续性的光、声音、电/磁、位置/速度/加速度等物理量和温度等自然模拟信号的芯片,按产品类型主要由电源管理芯片和信号链芯片构成。其中,电源管理芯片主要是指管理电池与电能的电路,信号链芯片主要是指用于处理信号的电路。

市场现状

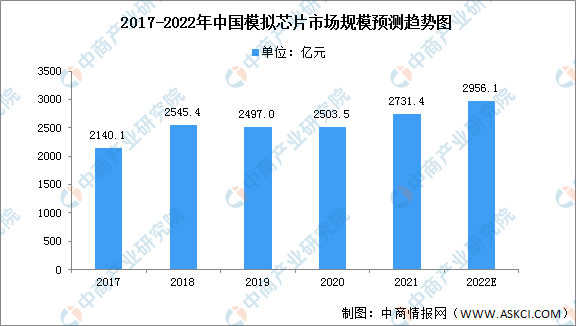

中国模拟芯片市场规模在全球范围占比达50%以上,是全球最主要的模拟芯片消费市场,且增速高于全球模拟芯片市场整体增速。中国模拟芯片市场规模在2016年至2020年年复合增长率约为5.8%,2020年市场规模约2503.5亿元。随着新技术和产业政策的双轮驱动,未来中国模拟芯片市场将迎来发展机遇,预计2022年将达2956.1亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

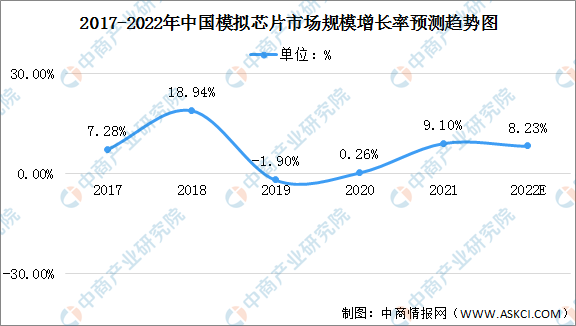

近年来,中国模拟芯片市场规模在2018年最高,达18.94%。2019年增速回调,后续恢复增长。中国模拟芯片市场规模增长率整体保持平稳。

数据来源:Frost&Sullivan、中商产业研究院整理

发展趋势

1.政策支持、贸易战等因素促进国产替代加速进行

我国芯片产业起步较晚,部分芯片仍需进口来满足需求。根据海关总署的数据,2020年中国进口集成电路5,435.0亿块,出口2,598.0亿块,集成电路长期处于贸易逆差状态。根据前瞻产业研究院数据,中国模拟芯片市场的销售规模占全球市场规模比例超过50%,其市场规模巨大,但仍主要来自TI、NXP、Infineon、Skyworks(思佳讯)、ST(意法半导体)等国外大厂,国产芯片自给率亟待提升。随着国际贸易摩擦的升级,国内市场对国产芯片产生了更多的需求,加速了国内客户导入本土模拟芯片厂商的步伐。

另外,为了解决国际贸易摩擦带来“卡脖子”难题,国内政策继续加码,2020年颁布的《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》等政策进一步促进了集成电路行业的繁荣,促进国产化替代加速进行。

2.传统市场竞争白热化、模拟芯片面临应用领域升级

根据对产品稳定性需求的不同级别,模拟芯片下游行业可以分为传统的消费电子行业及要求较高的工业、通讯和汽车电子行业。由于消费电子产品的稳定性要求相对较低,故相比汽车等高端市场来说,消费电子供应商的准入门槛相对较低且验证周期相对较短,从而导致市场参与者众多,利润空间偏小。模拟芯片厂商正通过高端化和多样化自身的产品,以寻求更大的市场空间和盈利空间。在贸易摩擦的促进下,能满足高端应用需求的模拟芯片厂商将进入汽车、工业、通讯等行业的头部厂商的合格供应商体系,实现应用领域升级,获得市场空间和盈利空间红利。

更多资料请参考中商产业研究院发布的《中国模拟芯片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017-2027全球及中国模拟芯片行业深度研究报告

2017-2027全球及中国模拟芯片行业深度研究报告

2022-2027年中国模拟芯片行业发展趋势与投资格局研究报告

2022-2027年中国模拟芯片行业发展趋势与投资格局研究报告

3060碳中和系列专题之中国用户侧储能行业研究报告

3060碳中和系列专题之中国用户侧储能行业研究报告

2022年3月中国粮食出口数据统计分析

2022年3月中国粮食出口数据统计分析