中商情报网讯:游艇是一种用于水上休闲娱乐的风帆或动力船只。游艇的问世可以追溯到十七世纪中叶,而现代全球游艇业在二十世纪五十年代兴起。该行业经历了七十年代的快速增长后,于九十年代进入成熟的发展期。

全球游艇行业市场规模

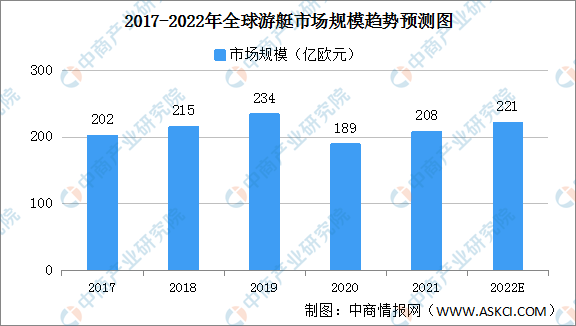

全球游艇市场于2016年至2019年期间稳定增长,但在2020年因新冠疫情而下降。由于预计超高净值人士和极高净值人士将于未来保持稳定增长,加上该等人士于后疫情时代对游艇的需求快速增长,预计2022年全球游艇市场规模将增至221亿欧元。全球疫情叫停了大多数户外活动,改变了高净值人士和超高净值人士的生活方式,增加了他们的游艇消费意愿。于疫情持续期间,由于鼓励社交隔离,且游艇较其他场所能够提供一个更为私密舒适的场所供消遣时间,越来越多超高净值人士及极高净值人士热衷于体验游艇生活方式。此外,疫情的冲击及余波已导致超高净值人士及极高净值人士十分重视现在的时间,继而在奢侈品上投入更多作为娱乐方式之一。

资料来源:联合市场研究、中商产业研究院整理

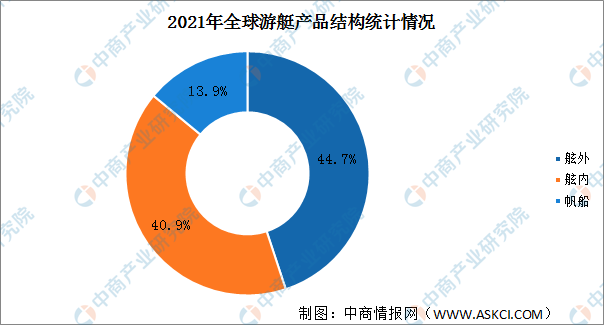

全球游艇市场主要以舷外游艇、舷内游艇为主。2021年舷外游艇市场规模93亿欧元,市场份额44.7%。舷内游艇市场规模85亿欧元,市场份额40.9%。帆船市场份额较小为13.9%。

资料来源:联合市场研究、中商产业研究院整理

全球游艇行业主要市场驱动因素

1、客户群不断扩大

超高净值人士和极高净值人士是奢侈游艇市场的主要目标客户,尽管时局艰难,但近年来该等人士的数量仍持续增长,未来几年预计继续增加。游艇业的绩效高度依赖于该等客户群体的参与,因此随着客户群于未来的不断扩大,游艇业有望也将迎来稳定的扩张。

2、新冠疫情之后对游艇的消费意愿会不断增强

新冠疫情改变了目标客户的生活方式,为推动未来的游艇需求提供了潜在动力。对于投资生活品质,并与家人密友一起共享的新兴需求,在游艇内生活方式上得以充分体现,这让目标客户能够私密和安全地旅行,同时为休闲娱乐活动提供了丰富的选择。该等游艇购买潮流预计在疫情之后不会消退,会形成一种新常态。

3、高端活动越来越多地以游艇为场地

游艇不仅可作为休闲放松的「私密岛屿」,还可以展现诸多独特属性,如个人标志或地位、享乐主义和生活品质。近年来,游艇越来越多地用于高端商务会议及豪华派对,提升了游艇活动的价值。这一趋势有望于未来继续,最终将会增加游艇生活方式的流行程度,以及推动对游艇的消费需求。

4、新兴市场的高增长潜力

新兴市场拥有庞大的潜在客户群,且游艇生活方式尚不普及,预计将大大推动游艇业的增长。事实上,即便游艇普及率相比发达国家较低,但随着新兴市场的游艇生活方式开始形成,情况有望改观。例如,在全球极高净值人士数量居第二位的中国,2019年至2020年的增长率为21.6%。得益于支持性公共政策的实施,游艇爱好者的数量正在大幅增长。

5、亚太地区主要国家支持政策游艇行业发展

亚太地区多个国家(如中国)已颁布多项政策支持游艇行业的发展。例如,自海南自由贸易港登记且具有独立法人地位的游艇(航空企业须以海南自由贸易港为主要经营基地)毋须缴纳进口关税、进口增值税(「增值税」)及消费税。预期相关政策鼓励更多专营游艇公司和外资企业于未来设立游艇服务、租赁及制造。

更多资料请参考中商产业研究院发布的《中国游艇行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【碳中和专题】碳减排潜力大 “双碳”背景下生物质能发电行业前景可期 (图)

【碳中和专题】碳减排潜力大 “双碳”背景下生物质能发电行业前景可期 (图)

2022年中国氢燃料电池汽车行业市场前景及投资研究预测报告(简版)

2022年中国氢燃料电池汽车行业市场前景及投资研究预测报告(简版)

2022年中国储能系统产业链上中下游市场预测分析(附产业链全景图)

2022年中国储能系统产业链上中下游市场预测分析(附产业链全景图)

2022年1-2月辽宁省铁矿石产量数据统计分析

2022年1-2月内蒙古塑料制品产量数据统计分析

2022年1-2月内蒙古十种有色金属产量数据统计分析

2022年中国储能逆变器产业链上中下游市场预测分析(附产业链全景图)

【碳中和专题】城市碳排放占比高 低碳转型下智慧城市行业趋势分析 (图)

2022年中国创新百强区排行榜(附榜单)

2022年中国小家电行业市场前景及投资研究预测报告(简版)

2022年1-2月辽宁省铁矿石产量数据统计分析

2022年1-2月内蒙古塑料制品产量数据统计分析

2022年1-2月内蒙古十种有色金属产量数据统计分析

2022年中国储能逆变器产业链上中下游市场预测分析(附产业链全景图)

【碳中和专题】城市碳排放占比高 低碳转型下智慧城市行业趋势分析 (图)

2022年中国创新百强区排行榜(附榜单)

2022年中国小家电行业市场前景及投资研究预测报告(简版)