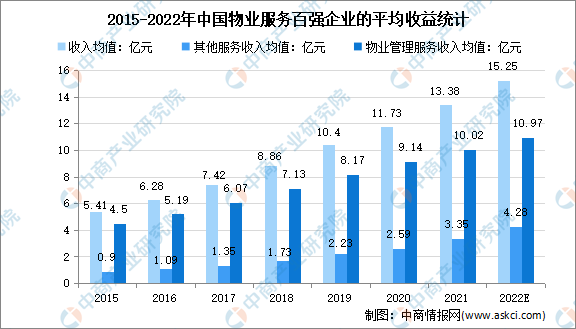

中商情报网讯:近年来,随着快速城镇化及人均可支配收入的不断增长,物业服务百强企业的在管建筑面积及物业数目迅速增加。物业服务百强企业的在管总建筑面积平均数由2015年的23.6百万平方米增至2020年的48.8百万平方米,复合年增长率约为15.63%。物业服务百强企业在管物业平均数由2015年的154个增至2020年的244个,复合年增长率约为9.64%。由于在管物业的建筑面积及数目增长,物业服务百强企业的平均收益由2015年的540.8百万元增至2020年的1173百万元,复合年增长率约为 16.7%。

数据来源:中指院、中商产业研究院整理

优质物业管理服务的需求增长

根据中指院的资料,中国城镇化水平大幅提高及人均可支配收入显着增长,成为物业管理行业的主要增长驱动因素。随着中高收入阶层的涌现及其消费力不断提升带动对更优质产品和服务的需求,将对中国中高端物业管理服务的发展产生重大影响。在客户需求及激烈竞争的推动下,物业管理公司已进行投资以提高服务质量,且更加注重客户的需求。物业服务百强企业顺应这一趋势,采取多项措施,优化其传统的物业管理服务,并运用技术解决方案提升服务质量。根据中指院的资料,服务质量得到提升的物业管理公司可收取较高的服务费。

优惠政策利好行业发展

近年来,各省市陆续颁发相关法律及法规,从而建立当地物业管理行业监管框架。在多项政策的鼓励下,将助力中国物业管理行业继续在全国范围内实现增长。2021年1月,住房部及其他部门联合发布《关于加强和改进住宅物业管理工作的通知》。为响应有关 政策,物业管理公司有策略地扩展及多元化非物业开发商及社区增值服务。

中国物业管理行业趋势

1.市场集中度提升,竞争加剧

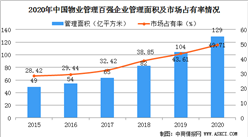

经过数十年的发展,若干物业服务百强企业已加快服务创新及扩大业务规模。此外,市场集中度不断提升,中国物业管理行业的参与者正面临日益激烈的市场竞争。中国物业管理行业竞争激烈,为了增加彼等各自的市场份额及实现较好的营运业绩,大型物业管理公司积极改善彼等的战略布局并加快扩张步伐。其内部增长及并购可能使物业管理公司面临难以整合所收购业务与现有业务带来的种种挑战。物业服务百强企业在管总建筑面积由2016年的55亿平方米增加至2020年的129亿平方米,复合年增长率约为23.8%。物业服务百强企业的总市场份额由2016年的29.4%增加至2020年的49.7%。物业服务十强企业的市场总份额由2015年的7.6%增至2020年的10.6%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年物业管理行业发展机遇及“十三五”战略规划指导报告

2019-2023年物业管理行业发展机遇及“十三五”战略规划指导报告

2022-2028中国电子认证服务市场现状研究分析与发展前景预测报告

2022-2028中国电子认证服务市场现状研究分析与发展前景预测报告

2022-2028全球及中国电子认证服务行业研究及十四五规划分析报告

2022-2028全球及中国电子认证服务行业研究及十四五规划分析报告

【碳中和专题】智慧农业新风口来袭 智慧农业行业发展前景分析

【碳中和专题】智慧农业新风口来袭 智慧农业行业发展前景分析