中商情报网讯:汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称。车体汽车电子控制装置,包括发动机控制系统、底盘控制系统和车身电子控制系统(车身电子ECU)。

市场现状

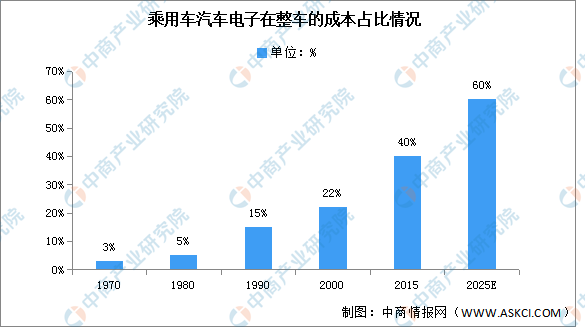

伴随汽车电子单车成本的增加,其在整车成本中的占比持续提升。以乘用车为例,乘用车汽车电子成本在整车成本中占比由上世纪70年代的3%已增至2015年的40%左右,2025年有望达到60%。

数据来源:《2020汽车电子研究报告》、中商产业研究院整理

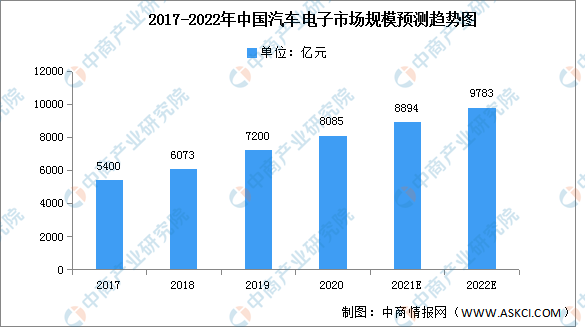

当前我国汽车市场的发展模式已经从体量高速增长期转向结构转型升级期。汽车电子作为汽车产业中重要的基础支撑,在政策驱动、技术引领、环保助推以及消费牵引的共同作用下,行业整体呈高速增长态势。近年来,中国汽车电子市场规模一直保持稳定增长,2020年市场规模达8085亿元,同比增长12.29%。预计2022年市场规模将进一步增长至9783亿元。

数据来源:《2020汽车电子研究报告》、中商产业研究院整理

发展趋势

1.智能化、网联化和电动化引领汽车电子发展浪潮

2020年11月2日国务院办公厅发布《新能源汽车产业发展规划(2021—2035年)》(以下简称“规划”),强调智能化、网联化和电动化成为汽车产业的发展潮流和趋势,引领汽车电子产业的蓬勃发展。汽车电子底层硬件从提供简单的逻辑计算,向提供更为强大的算力支持转变;汽车软件也从基于某一固定硬件实现单次开发,向具备可移植性、可迭代性和可拓展性转变。汽车电子化的程度正逐渐被看作是衡量现代汽车水平的重要标准,汽车电子化已经成为在智能化、网联化和电动化趋势下开发新车型、改进汽车性能的重要技术措施,推动汽车由单纯的交通运输工具逐渐转变为智能移动空间,兼有移动办公、移动家居、娱乐休闲、数字消费、公共服务等功能。

2.电子电气架构由分布式向集中式过渡,车载智能计算平台成发展关键

智能化、网联化和电动化的发展使汽车功能和属性正在发生深刻改变,导致其电子电气架构也随之改变。现有汽车电子电气架构以分布式为主,每台汽车承载数十个电子控制单元(ECU)执行决策功能。数量众多的ECU导致线束布置复杂、车重增加,整车成本较高,同时软硬件耦合度较深,不利于软件集成开发或自行功能定义。因此,汽车电子电气架构将向域集中电子电气架构转变,域控制器(DCU)通过集成多个ECU,减少车辆线束,有利于降低整车成本和软件开发难度,缩短整车集成验证周期。但由于不同车型平台对模块空间布置有物理限制,域集中电子电气架构易受车型约束,难以大规模推广使用。未来,汽车电子电气架构将向车辆集中电子电气架构转变,围绕更大区域内的计算平台来进行搭建,以一个或若干个核心计算平台作为基础,构建完整的软件系统。

3.高级别自动驾驶商业化进程在特定领域有望实现提速

目前,国内外企业已经开展了不同程度的自动驾驶商业化示范,高级别自动驾驶商业化进程在特定领域有望加速。当前,主流乘用车的自动驾驶级别多数处于驾驶辅助阶段,部分先进车型具备有条件自动驾驶功能。Waymo、Zoox、百度等企业已经基于高度自动驾驶技术,开展了自动驾驶出租车的(试)运营服务。

更多资料请参考中商产业研究院发布的《中国汽车电子行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国汽车电子市场前景及融资战略咨询报告

2016-2021年中国汽车电子市场前景及融资战略咨询报告

2019-2023年汽车电子行业深度分析与“十三五”战略规划研究报告

2019-2023年汽车电子行业深度分析与“十三五”战略规划研究报告

2016-2021年中国汽车电子电商战略运营前景与投资机会研究报告

2016-2021年中国汽车电子电商战略运营前景与投资机会研究报告

2022年1-2月中国飞机及其他航空器进口数据统计分析

2022年1-2月中国飞机及其他航空器进口数据统计分析